30代共働き夫婦の家計簿/扶養内パート妻が正社員に、まさかの6000万増

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの、mymo誌面での診断【うちの家計簿】。

今回のお客さまは、那珂川町にお住まいの34歳の男性会社員Mさんです。2人目の子供が生まれる前にマイホームや車の購入、これからの貯金や奥様の働き方などについてご相談です。

それでは、30代共働きご夫婦Mさん一家の家計簿の内訳を見ていきましょう。

30代専業主婦の家計簿/3人家族の生活費公開、ローンの返済で家計苦しい

FPが見た「節約と貯金の達人がやってる」生活費を下げる効果的な方法

家計についてMさんから相談されたこと・・・

(Mさん談)もうすぐ2人目の子どもが産まれます。子どものやりたいことを応援してあげられるよう早めに教育費の準備を始めて、来年の夏には車を買い替えたいと思っています。

ただ、最近あまり貯蓄できている実感がありません。今は住みたい家に住むことができていますが、家族が増えることもあり、このまま賃貸住まいか、マンションを買うかなども気になってきました。両親も健在で、将来実家に戻るかなどは未定です。

妻の働き方についてもこのままパートでいくか、正社員になった方がいいかなど夫婦で話し合っていますが、今後の働き方についてもアドバイスをお願いします。

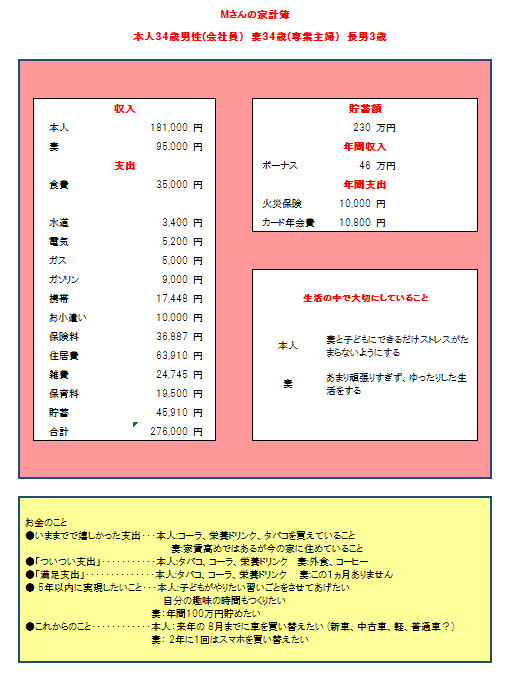

30代男性Mさんの家計簿の内訳は

共働きの家庭です。手取り収入の27.6万円のうち、月々約4.6万円が貯蓄できています。

来年の夏に車購入予定とのこと。車は具体的な購入金額はまだ決まっていらっしゃらないとのことですが、大きな支出になることも考えられるため、今後のライフプランについて検討中。お金の使い方についてもご夫婦で相談しながら決めていらっしゃる家計です。

「配偶者控除」の上限額が変更に、扶養内パート妻の働き方はどう変わる

2018年1月から配偶者控除が大きく変わります。これまでは103万円以内の収入であれば、夫は配偶者控除が受けられ夫の収入から配偶者控除「38万円」を控除することができました。これが「103万の壁」です。2018年からは女性の社会進出を促すために、配偶者特別控除が拡大され150万円以内であれば夫の収入から「38万円」控除でき、「103万円の壁」が「150万円の壁」になります。

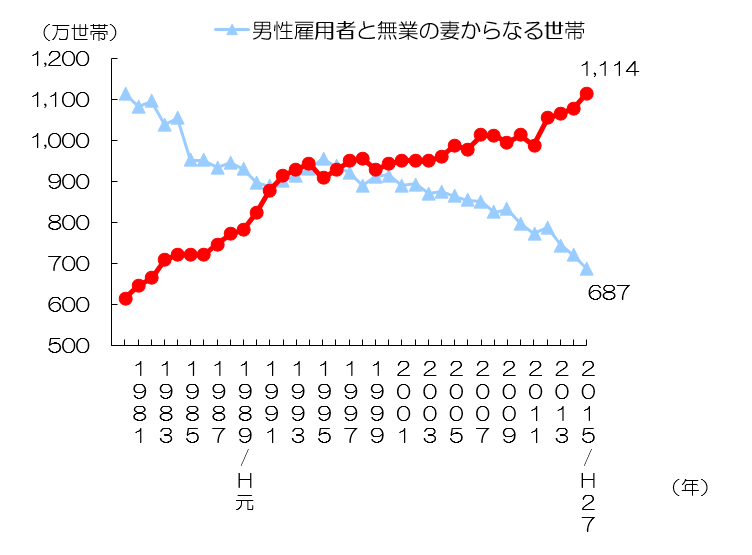

この配偶者控除の仕組みができたのは1961年、半世紀も前のこと。当時は夫が正社員として働き、妻は専業主婦として家事をするのが一般的でした。そこで、配偶者(妻)を扶養する人を税制面で優遇しようと「配偶者控除」が創設されました。夫が働いて、妻が家事を担当するという片働きを前提につくられた制度ですが、1990年代には共働きも増え、1997年以降には共働き世帯の方が多くなりました。

半世紀の間に、働き方も大きく変わりました。以前は正社員になり定年まで働き60歳から公的年金が支給されましたが、現在では転職することも多くなり年金も65歳からの支給となりました。

給与はなかなか上がらないけれど、消費税や社会保険料が上がるという中で夫の収入だけで生活を維持し、夫婦二人分の老後資金を準備するのは難しくなってきています。こういった社会背景の中で今回、制度の改正が行われました。

「扶養内パート」と「正社員」では妻の生涯年収はいくら違う?

夫が38万円の所得控除を受けられれば、所得税と住民税について一般的に年間5~10万円くらいのメリットがあるといわれます(年収が高いほど節税額大)。専業主婦であれば、家事や子育ての時間が多く取れるなどメリットもありますが、万が一、夫が失業したり収入が減った場合は、一気に生活が困窮します。

妻が36歳から60歳まで正社員で年収250万円で働いた場合、専業主婦よりも6000万円多く収入を得ることができます。社会保険で公的医療保障も手厚くなり、厚生年金により老後の収入を増やすことができます。

今後もさまざまな控除の見直しがあると思います。今年1年の目先の収入だけでなく、今後の教育費、老後資金等も考慮し、長期的な収入も視野にいれながら働き方を検討されることをおすすめします。

■住宅購入とマイホーム、どっちが損しないのか

家賃を払い続けるか、購入するかご家族が増えることもあり悩むところかと思いますが、家の購入は一発勝負。買ったら何十年もローンが続くので慎重に考えて決断するようにしましょう。定年後、ご実家に戻るか、どこに住むかなど住まいについてはっきり方向性が決まっていらっしゃらないようです。今の漠然としたお気持ちでローンを組み「買わないほうが良かったかも・・」となったら、ストレスのもとになります。

確かに、購入しなければ賃貸を続けることになりますが、まずは住む場所や新築、中古がいいかなど話し合ってみてください。多くの物件を見ることで目を肥やしておくこともひとつの方法です。

購入したい物件が見つかったら、支払計画も具体的に検討してみましょう。収入がある間にローンの返済を終えるにはどのくらいの金額だったら購入可能か、目安が見えてきます。

またマンションの場合は、ローンの支払が終了しても、修繕積立金、管理費、駐車場代などの支払は続きます。この支払も視野に入れて計画することが大切です。

■車の購入でかかる費用

車にかかる費用は購入費用以外に、自動車税や車検等のメンテナンス費用、保険料など年間10~20万円程度の維持費がかかります。

特に新車にこだわっていなければ、新古車も各種自動車税が免除となるなど税金のメリットも大きいので確認してみましょう。中古車等も気になる車種があれば、早めにディーラーさんに相談しておくのもよいと思います。

Wallet+を使って将来をシミュレーション

余ったら貯めるでは、お金はなかなか貯まらず「あー、今月も貯められなかった!」とストレスばかりがたまります。

貯める目標金額を決めたら、口座から「先取り」して目的預金で貯めてみてはいかがでしょう。貯まっていくのが目に見えると嬉しくなりますよ。

まず現在の月々の貯蓄額4万5000円を月々貯めるように目的預金を作成すると、2年後の10月には100万円貯まります。家庭の収入が増えれば月々の預金額を増やすこともできるので、まずは100万円を目標に目的預金の作成から始めてみてはいかがでしょう。

目標達成の見込み期日がわかり、何パーセント貯まったかも確認できるので達成感が出てくると思います。

30代専業主婦の家計簿/3人家族の生活費公開、ローンの返済で家計苦しい

FPが見た「節約と貯金の達人がやってる」生活費を下げる効果的な方法

30代共働き夫婦Mさんの家計簿診断を終えて

家計についてご夫婦それぞれコメントをいただいて、お互いが信頼しながら家庭のやりくりをされているのが伝わってくる家計簿でした。生活費、教育費、住居費など自分たちのライフプランの実現に向けて、それに伴うお金を試算して準備しておくことは大切なことです。

2018年は「配偶者控除」「配偶者特別控除」など控除の仕組みが大きく変わります。今後のご夫婦の働き方を長期的な視点で検討されてください。

仕事、家事、子育てなどの負担が奥さまに偏らないようご夫婦で協力し、今後の収入UPをご検討ください。

今年はますますにぎやかな家庭になりますね。やりたいことの優先順位をつけて、家計管理をしていただければと思います。