年金早見表で確認!独身・夫婦・働き方で変わる老後の年金

【画像出典元】「iStock.com/TAGSTOCK1」

若い人の中には、自分が受給する年齢になった時にはもう年金をもらえなくなっているのでは?と考える方もいるのではないでしょうか。

確かに少子高齢化で年金は調整され、30年後には2割減るともいわれていますが、私はゼロになるという発想は行き過ぎだと思います。不確定なことを心配するより、まずは現状で年金受給額がいくらなのかを確認し、今できる準備を考えてはじめていきましょう。

「国民年金」と「厚生年金」、受給額は加入期間が決め手

年金制度のしくみは複雑なので、今回は細かいことは抜きに大局的に見ていきます。

最初に、国からもらえる年金は大きく2つ。

「国民年金」と「厚生年金」

「国民年金」は自営業者、会社員、専業主婦など立場にかかわらず誰もがもらえる年金で、「厚生年金」は会社員や公務員になったことがある人だけがもらえるもの。

つまり勤めていた期間がない人は国民年金のみ、会社勤めの期間がある人は、国民年金と厚生年金がもらえるわけです。

では、いくらもらえるか?

国民年金は、年金保険料を納めた期間によって違います。仮に20歳から60歳までの全期間納めていたら一律77万9300円/年です。半分の期間しか加入できてなかったら年金も半分。どちらかというとシンプルですね。

それに比べ少々厄介なのが厚生年金。収入に応じて払う年金保険料が違うため、同じ期間勤めていても受取額は人それぞれ。加入期間中の収入がものをいいます。

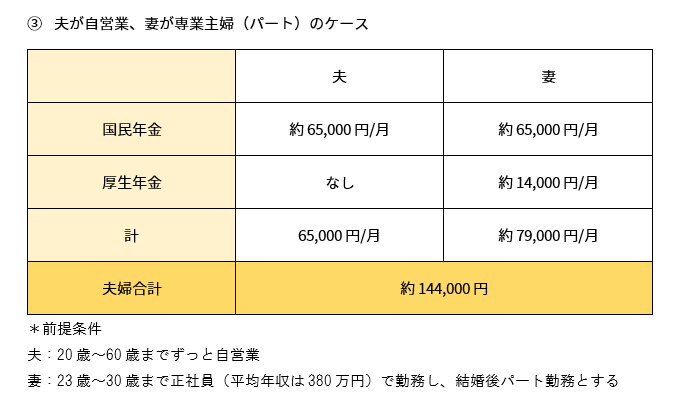

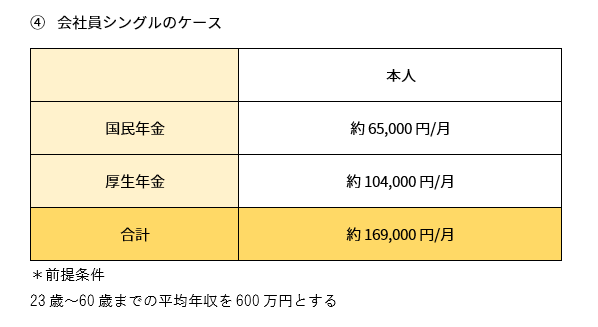

4つの年金早見表で年金受給額を確認する方法

それぞれのケースごとに4つの年金受給額の早見表を作ってみました。以下の4つの早見表から、ご自分に一番近いケースを目安にして年金額を大まかに確認しましょう。

確認されましたか?

それでは、それぞれの年金額を基に、不足額を考えてみましょう。

ここでは統計値を参考にします・・

老後夫婦での生活費の平均は23.5万円、シングルなら約14.6万円とのこと。(総務省の家計調査 平成29年平均速報結果の概要より)

これをもとに4つの年金額と比べてみると、①の会社員+専業主婦や④シングルは何とか足りそうなのが分かります。

また、②の共働きは強い!ダブルで厚生年金があるので余裕があるのも分かります。ただ①の会社員+専業主婦の2倍の年金があるわけではなく、また、手放しで喜べない理由もあります。それは、ダブルインカムの家庭は一般に現役時代に生活を拡げている傾向があるということ。ですから、老後になって急に平均的な生活水準に合わせるのが難しかったりもするわけです。

最後に③の自営業と主婦のケースは、年金だけではとても生活ができません。ですので、自営業のご家庭は早くに準備を始めることが必要ということになりますが、一方で自営業は引退の時期や仕事量をコントロールできるというメリットもあります。無理なく長く、年金以外の収入を得ることも期待できます。

60歳から65歳まで無収入の期間が5年あることを忘れずに

また、年金がもらえるのは65歳から。仮に60歳で定年退職を迎えるなら、年金がもらえるまでの5年間は無収入になります。

先ほどの生活費を参考にすると、5年間で必要な金額は夫婦なら約1400万円(23.5万円×12カ月×5年)、シングルなら900万円弱(14.6万円×12ヵ月×5年)です。この空白の5年間のワークプランをどうするかについても、きちんと考えておきましょう。

2019年から国民年金が免除の女性とは?対象や期間、デメリットまとめ

老後2000万どころじゃない!厳しいサラリーマンの年金生活

今回は、4つのモデルケースを例に年金受給額を見てきました。

具体的に自分の年金額を知りたい人は、日本ねんきん機構HPにある「ねんきんネット」に登録するとより正確なシミュレーションができます。

最後に、年金早見表を確認してみて、年金だけで老後に過ごすのは難しいという方へ、老後資金の準備としておすすめしたいのは、何といってもiDeCo(イデコ・個人型確定拠出年金制度)。

まっ先に検討してほしい制度です。名前は聞いたことある~という人も増えてきましたね。

知らない人はぜひ調べてみてください。