住宅ローンを利用する人の平均年齢は?年収や完済までの期間の平均も公開

【画像出典元】「iStock.com/CharlieAJA」

目次

こんにちは。FP(ファイナンシャルプランナー)の内山です。

周りの人がどんな住宅ローンを組んでいるのか気になりますよね。そこで今回は、データで見る住宅ローンの平均値を紹介します。購入年齢の平均や年収の平均、完済までの期間の平均がどのくらいか見てみましょう。さらに、賢い返済方法についてもご紹介しましょう。これから家を買う人はもちろん、既存の住宅ローンを見直したい人も参考にしてください。

先日、数年ぶりに車のディーラーに出向き、試乗をしました。そろそろ車の買い替え時で、新車?中古?予算は?などいろんなことを考えながら、ふとこんなことが浮かびました。

「こうやって車を選ぶ機会は人生であと数回しかない!」

私の場合、5年~7年ぐらいが買い換えペースです。仮に70歳まで車を買い変えても、あと5回程度しかありません。

わずか数回のライフイベントです。せっかくなら細かいことを気にせず好きな車に乗りたいという思いと、少しでも金額を抑えたいという思いが交錯し、久しぶりに自分自身のファイナンシャルプランに頭を悩ませ、車に詳しい友人知人にアドバイスを求めているところです。

そんな車の購入でも気になることがたくさんありますが、それが、人生に一度といわれる住宅購入となればなおさらです。ご家族でよく話し合って、よりよいスタイルを見つけてください。

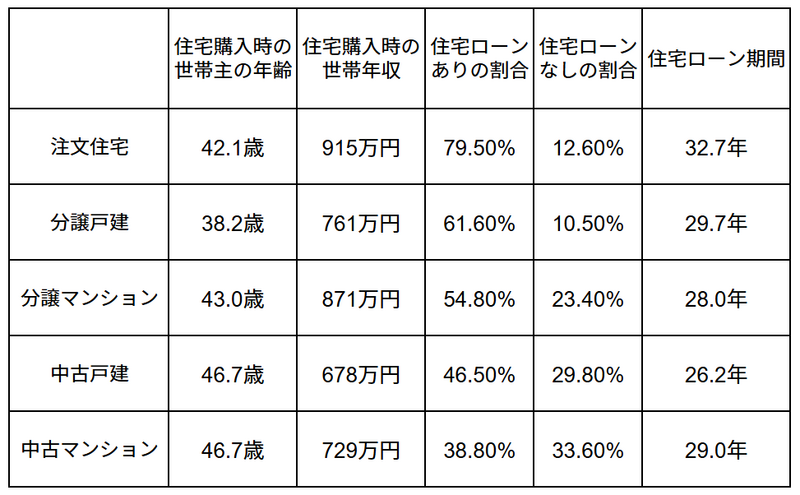

データで見る住宅購入者の平均年齢と平均年収

国土交通省の調査によると、年齢が40歳で世帯年収700万円前後が住宅購入者の平均像のようです。そして半数以上の人が住宅ローンを組み、30年程度で返済していくことも調査から分かっています。(以下参照)

※住宅ローンの有無は無回答が一定割合を占めるため全体で100%とはなりません。

※住み替え・建て替え前後の人を対象にした調査です。

少し年収が高めに感じられるかもしれませんが、最近は共働き夫婦も増えています。夫570万&妻130万というケースでも世帯年収は700万円になります。

なお、中古の戸建てやマンションを購入する人の住宅ローンを使わない割合、すなわち現金で支払う割合がやや高いようです。購入額自体も新築よりも低くなることも影響していると思います。親や祖父母からの贈与に関して一定の非課税特例もあるため、中古物件であれば手元資金+贈与資金で足りるというケースも多いのかもしれません。

ただ、私の感覚では、ほぼ100%の人がローンを前提に住宅を検討しています。

気になる金利タイプは変動?固定?徹底比較!

住宅購入前のFP相談で最も多い相談の1つがこれです。「住宅ローンの金利は変動と固定どちらがいいでしょうか?」

文字通り「変動」は、将来金利水準が変動するため不安と感じている人も多いです。実際、2024年の日銀の利上げにより変動金利も見直され、毎月の返済額は変わらなくても利息の負担額が増えています。今後の金利動向次第で固定への切り替えを検討する人もいるでしょう。

一方「固定」(全期間固定)は一度ローンを組んでしまえば完済するまで金利水準が変わらないため、返済プランが立てやすいメリットがあります。

ただし、この金利水準は長期金利(10年国債利回り)の影響を受けるため、毎月のように見直しが行われます。ローン金利は融資実行時の金利となるため、例えば売買契約を交わし3ヵ月後が物件の引き渡し、そして融資実行だったとします。この場合、この3ヵ月の間に長期金利が上昇すると、思っていた以上に高い水準で“固定”されてしまう可能性もあります。つまり、組んでしまえば安心ですが、融資実行までしばらくの間は、ある意味で“変動”のような状況になるのです。

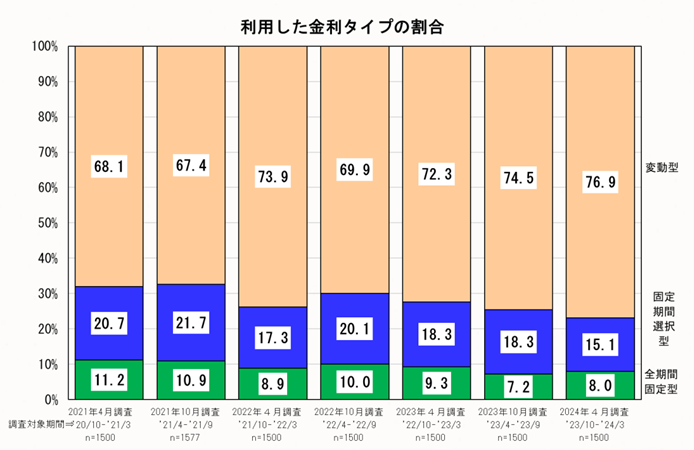

近年は変動金利を選ぶ人が7割以上!金利上昇を受けて今後は固定が人気に?

国土交通省と住宅金融支援機構がそれぞれ調査結果を発表していますが、どちらの調査からもローン利用者の7割以上が変動金利を選んでいることが分かりました。

その次が固定期間選択型、そして全期間固定と続きます。低金利水準が長く続いたことが理由として考えられますが、2024年に日銀の金融政策が大きく転換点を迎え、ついに利上げが行われました。今後も金利が上昇するという見方もあり、住宅ローンの金利タイプの選び方も変化しそうです。

「固定期間選択型」は当初数年間のみを固定にするタイプです。よってベースは変動金利になります。このタイプは固定金利期間経過後に何もしなければ、その時点での変動金利が適用されますが、再度、一定期間固定金利にすることも可能です。今後は将来の金利変動リスクを回避したいと考える人が増え、全期間固定型を選ぶ人が増えるかもしれません。

なお、返済負担率(収入に対するローンの割合)はどのローンタイプでも15%~25%程度が非常に多いことが調査からも分かっています。つまり年収が500万円であれば年間の返済額が75万円~125万円となります。月額10万円での返済の場合、年間120万円になるため、このあたりが年収500万円の世帯の平均的な返済額となりそうです。

まとめ~家族ごとのスタイルで家族会議を重ねて選択を

今回は住宅ローンの平均データを紹介しましたが、購入年齢や平均年収などはあくまで参考程度にしてください。平均的だから安心というわけではありませんし、その逆も同じことがいえます。

皆さんはお手元にあるパソコンやスマートフォンなどを選ぶときにどうやって選びましたか?おそらく自分の好きなメーカーや色を優先したと思います。ただ、車を試乗した後の私のように、買い物額が大きくなればなるほどその機会に接する頻度も少なくなるため不安を感じ、つい誰かに頼ったり、一般的なデータを調べたりといったことにつながっているのではないでしょうか。

その代表が住宅購入だと思います。もちろん事前にさまざまな情報を仕入れることは大切ですが、最終的にはご自身の価値観、そしてご家族が満足する選択をしてくださいね。