退職金は退職理由で金額が変わる!何年勤務したら支給対象になる?

【画像出典元】「iStock.com/katleho Seisa」

目次

会社を辞めるときに支給される退職金。退職金は退職後、いつ、いくらもらえるのか知ってますか。自己都合と会社都合によってももらえる金額は違ってきます。最近の退職金の相場や制度、計算方法などについてお話します。

そもそも退職金とは

簡単にいえば「会社を退職する際にもらえるお金」ということになります。永年の勤務に対する褒賞金(ご褒美のお金)という意味合いもあれば、退職後の生活資金としての意味もあります。

年功序列・終身雇用など従来の雇用制度であれば、在職中の給与が低い分を退職金でカバーするようなこともありました。そのため「頑張って定年まで働けば退職金がもらえる」という企業が多かったようですが、近年では退職金が出ない会社も目立ちます。

実は退職金制度は法的な義務ではありませんので、退職金制度の有無は会社ごとに事情が異なるということになります。

退職金の相場は?

近年では転職することが一般的になり、新卒で入った会社で定年まで働くというケースが少なくなってきました。その影響から、「退職時に〇〇〇万円の定年退職金がもらえる」という話を聞かなくなりました。

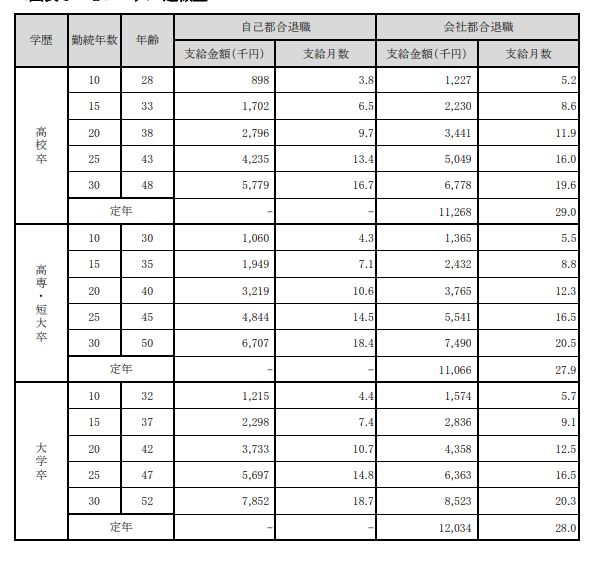

また退職金制度がある会社でも勤続年数が短い場合は退職金が支給されないケースもあります。そのため相場を出すのは難しいところがあるのですが、東京都産業労働局が調査した結果によると退職金の相場は下記のようになります。

http://www.sangyo-rodo.metro.tokyo.jp/toukei/koyou/30chingin_2_8.pdf

東京都の結果になりますので全国的な平均値より高めとなりますが、大卒で定年まで勤務するとおおよそ1200万円程度の退職金が支給されているようです。この1200万円を最大値とするならば、定年より早い段階で退職すれば、この金額よりも少なくなるということになります。

「自己都合退職」か「会社都合退職」かで金額は異なる

上の表にもありますが退職といっても「自己都合退職」か「会社都合退職」によって退職金が異なります。