夫50歳で貯蓄500万、これって老後大丈夫?/45歳子供1人専業主婦の家計診断

目次

FP(ファイナンシャルプランナー)がお客さまの家計簿を診断し、ライフプランについてアドバイスさせていただく【うちのライフプラン】。今回のお客さまは、夫が50歳になり老後資金をいよいよ真剣に考えたいという40代専業主婦Kさんのご相談です。

結婚後の財布管理はどうすべき?金持ち夫婦と貧乏夫婦の決定的な違い

人生100年時代、老後貧乏を防ぐ60歳からはじめる貯金テクニック

【Kさんの相談内容】

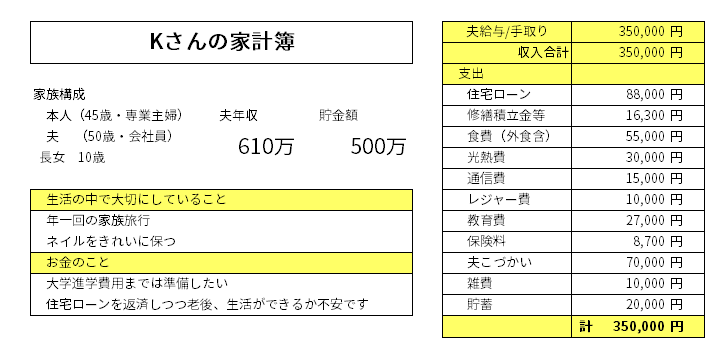

夫が50歳になり急に老後資金が不安になってきました。そろそろ真剣に老後資金の準備を始めないといけないかな…と思い始めました。夫と私の年金以外に夫婦でどのくらい準備すればいいのか目安を知りたくてご相談しました。現在の貯蓄は500万円ほどです。住宅ローンの返済期間はあと20年。夫のお小遣いはお酒が好きなこともあり、お酒関連の支出も含まれています。私も子どもの手がかからなくなってきたので働くことも検討しています。

【Kさんの家族構成】

Kさん45歳 専業主婦、夫50歳 会社員、長女10歳

Kさん45歳・夫50歳 夫婦の貯金は500万という家計簿をチェック

家計の支出を

●生活する上で一定額必ず支出する費用、家賃、食費、通信費などを「固定費」

●小遣い、交際費、雑費など自由に使えて変動しやすい費用を「変動費」

●将来につながるお金、貯蓄、資産運用のためのお金を「投資」

とわけて考えてみます。

Kさんの家計は

「固定費」に住宅関連費用、食費、光熱費、通信費、教育費、保険料(掛け捨てタイプ円)合計24万円で手取りの69%

「変動費」としてお小遣い、雑費、レジャー費の合計9万円で手取りの26%

「投資」にあたる将来のためのお金は貯金2万円、手取りの5%が将来につながるお金にあてられています。

現在の貯蓄は500万円です。毎月の家計は黒字です。

今月の収入35万円の使い方

今まではなんとなく生活してきたけれど、50歳が近づくと老後が気になるという方は多いようです。まずは、ざっくりとライフプランを立ててみましょう。Wallet+のライフプランコーチは公的年金の受取額の目安も含めてシミュレーションができるので便利です。

Wallet+アプリの「ライフプランコーチ」を使って将来をシミュレーション

家族構成、現在の年収を入力、平均的な生活などかんたん入力で試算してみると

達成率53.3%と資金が1億3000万円以上も不足する結果となってしまいました。

次に、詳細入力で、自宅から通える大学の実際の年間授業料を入力し、下宿費用を負担するとなっているところを自宅通学として下宿費用なしと入力します。

住まいの費用が賃貸となっているところを、持ち家で実際の住宅ローンの金額や、実際の生活費を入力し、車も今後の購入は検討していないので購入予定なしと入力。

結果は

資金の不足額が2600万円程度となりました。

今後Kさんがパート収入100万円で働くとして再試算すると

111%の達成率となりました。

なんとなく目的を持たず生活をしていると、毎月黒字なので働かなくてなんとかなるかな?と思われるかもしれませんが、現在の手取りの5%の貯蓄では将来希望のライフプランは達成できなくなります。今から具体的な目標を持ち、資金計画を立てるようにしましょう!

どんぶり勘定から脱却して貯金を増やし、老後不安を解消しましょう

老後不安を解消する3つのポイント

老後の生活を安定させるためのポイントは3つです。

① 公的年金、退職金などの受給額と、生活費はいくらかかっているか確認する

② 車の購入費用、教育費用、住居費用もおよその見込み額を考えてみる

③ 月々の収入だけでなく、生涯年収を検討しライフプランを立てる

「どんぶり勘定」は「低収入」よりも危険!

老後不安を抱える方の多くは、①の年金見込み額も全くわからず、生活費も把握されていないのです。いわゆる「どんぶり勘定」ですが、「どんぶり勘定」は、「低収入」よりも危険です!

想定していた生活費よりも、毎月10万円以上多く使っていたという家庭は多々あります。まず家計と向き合うことから始めましょう。Kさんは把握ができていたため、スムーズにライフプランを立てることができましたね。

ただ、貯蓄は手取りの17%前後を目指したいのですが、現状は5%しか貯蓄できていません。今の支出を老後まで減らしたくなければ、働いて収入と貯蓄を増やすことを考えましょう。

注意点として、今回のライフプランでは貯蓄の利率が1%で設定されています。貯蓄が全部預貯金で管理していれば、1%以下の利率なので、正しい利率で再試算してみましょう。これからは自分の老後は自分で守るという考え方が必要です。貯蓄もなんとなく預けるのではなく、「イデコ」、「つみたてNISA」なども含めてお金の運用を考えていきましょう!

<アドバイスを受けた45歳子供1人Kさんの感想>

夫と一緒にアプリでライフプランを入力できたので良かったです。最初1億円以上マイナスになったときは目の前が暗くなりましたが、車の購入をしないこと、私が働くことなどで改善できることがわかりホッとしました。夫も飲みに行く回数を減らし、貯蓄UPに協力してくれることになりました。一緒にライフプランの話ができていい機会になりました!

2000万どころじゃない!Wallet+で老後資金を診断するとヤバい結果に・・

「将来の目標がない」お金を使いすぎる人あるある、残念な8つの特徴

ライフプラン達成のために家族の協力は不可欠

お金の話は、家族でもなかなかできないものですが、アプリを使うとゲーム感覚でやってみることができます。支出の中で車、教育費、住居費のライフプランへの影響は非常に大きいです。車を買う場合は、しっかり予算を立て何年おきにいくらで購入するか、車検費用なども詳細に入力してみましょう。

コツがわかれば楽しみながらライフプランをチェックできます。お金は使うのはアッという間ですが、働く、貯める、増やすには時間がかかります。かんたんに使いすぎないようにしましょう!

今後もぜひ、年に1回はライフプランを立てるようにしてみてください。