20代専業主婦家計簿/夫の手取り23万で10年後に4000万円のマイホームを買うのは無理?

目次

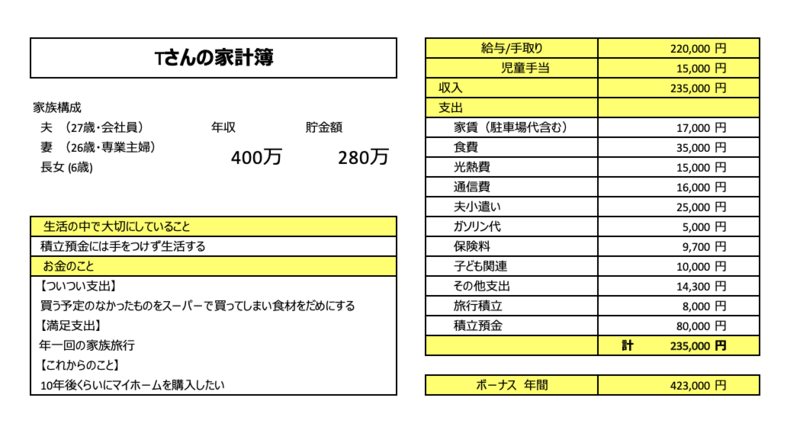

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】今回は、26歳女性、専業主婦Tさんの家計簿です。

マイホームが欲しい26歳専業主婦女性Tさんの相談

昨年子どもが生まれました。3年後にもう一人子どもが欲しいと思っています。今は社宅に住んでいて家賃は1万7000円でありがたいのですが、子どもが増えると手狭になるため10年後にはマンションを購入したいと思ってお金を積み立てています。間取りなど住みたい家をイメージすると4000万円くらいの家がいいなと思うのですが無理でしょうか。

26歳専業主婦Tさんの家計簿診断

収入23万5000円のうち旅行・住宅取得のため8万8000円、収入の37%が貯蓄できています。

社宅で家賃補助がある期間はお金の貯めどき

社宅のため、住宅関連費用を収入の7%程度に抑えることができています。通常は収入の25%前後住宅関連費用がかかるのが一般的なので、今はお金の貯め時だと意識しておきましょう。この期間にゆったりしすぎて全部お金を使い切る生活に慣れてしまうと、転居、住宅購入が難しくなります。住宅購入も具体的なイメージを描くことで現在の積立預金ができていると思います。お子さんが中学生になると教育費などもかかってくるので今のうちにしっかり貯めておきましょう。

住宅ローンを具体的にイメージすることがマイホーム実現のコツ

現在の月8万円の積立預金を10年継続できれば960万円貯めることができます。10年後はご主人が37歳、65歳までに完済すると考えると返済期間は28年になります。希望通り4000万円の物件を購入するとして仮に1000万円の頭金をいれると3000万円の住宅ローンを組むことになります。

固定金利1.9%、28年で返済する場合、年間返済額は138万2400円となり月額11万5200円となります。返済総額は3870万7200円で3000万円を借りたことによる28年の利息が870万7200円となります。

一方、変動金利だと金利が変動するため返済総額を正確に算出することができません。そのため、当初低い金利だとなんとかなるかな?と考えて住宅ローンを組む人も多いのですが、いくら借りてどのくらい利息を払うことになるのか、金利が1%上がったらどのくらい返済が増えるのかなどできるだけ具体的に数字に落としこんで検討するようにしましょう。

例えば金利が1.9%から2.9%に1%上がったら、返済総額は4384万4640円となり、さらに513万円以上返済額が増えてしまいます。現在の年収以上の金額が増えてしまうことに。

積立預金も継続しながら、金利もチェックしておきましょう。

家計の中の住宅ローンの比率を考えて収入を検討して

仮に住宅ローンの支払いが月11万5200円として、住宅ローンを家計の3割以下に抑えるとすれば39万円以上の収入が必要となります。4000万円の物件を購入するときに収入がどのくらい増えているかは未知数ですが、収入は多いほうが家計に余裕がでます。お子さんの手が離れたらTさんが働くことも検討してみてください。

ボーナス払いも併用すれば月々の返済額を抑えることはできますが、ボーナス減となればたちまち家計がピンチになるので慎重に考えましょう。

購入後もお金はかかる、管理費、修繕積立金に注意

家を購入すると、固定資産税、管理費、修繕積立金がかかります。なかでも管理費、修繕積立金は、専有部分の広さに応じて設定されているため、広い物件はその分、管理費、修繕積立金も高くなります。築年数が経過し、

そしてこれらの管理費、修繕積立金、車を持っているなら駐車場代といった費用は住宅ローンの返済が終わっても支払いが必要となります。住宅購入時には住宅ローン以外の費用も十分確認し、

住宅ローンとその他の住宅関連費用を含めて家計の3割以内に抑えられる物件が望ましいといえます。

Wallet+を使ってシミュレーション、資産運用も検討を

現在は8万円を預金に積み立てているとのことですが、一部を投資信託で積み立てた場合のシミュレーションをすることができます。

THEO+のサービスを使って年齢、積立期間、積立額などを入力してみることで簡単なシミュレーションが体験できます。チェックしてみてください。

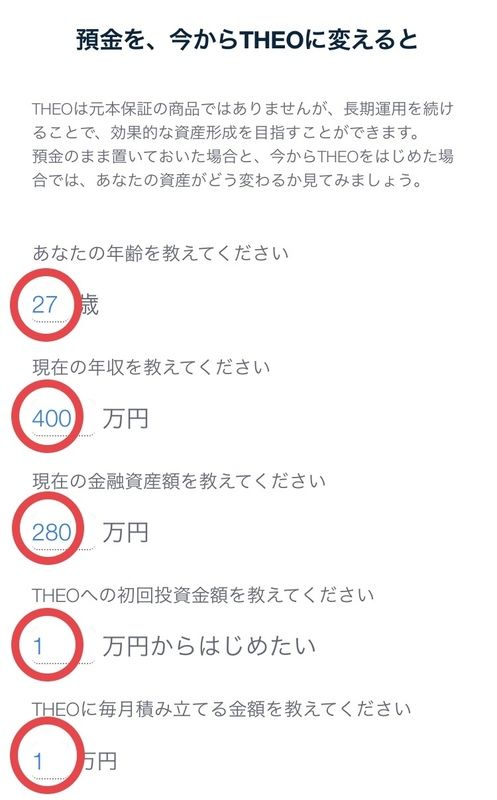

1万円を10年間運用した場合をみてみましょう。

定期預金で積み立てた場合とTHEOで運用した場合とでは50万円以上の差がでました。投資で資産をゆっくり増やすという方法も検討してみてください。

<アドバイスを受けたTさんの感想>

マイホーム購入は、金額が大きくなればなるほど支払いが大変になりますね。分かっていてもいろいろ数字に落とすと現実味をおびてきました。実は一戸建てとも迷っていたので管理費などのことも考えて、マンション、戸建て、両方で考えていこうと思います。資産運用はこれから勉強していこうと思います。

夫婦の悩みあるある「一生賃貸 VS マイホーム購入」損しないのは?

住宅ローンは返済期間で支払総額が200万以上変わる!25年と35年では?

26歳専業主婦Tさんの家計簿診断を終えて

家を買うことは、一般的には人生で一番高額な買い物といえると思います。

毎年多くの家が建ち、住宅購入の折り込みチラシもよく見かけます。住宅購入と賃貸どちらがいい?いつ買ったらいい?頭金がいくらあればいい?どのくらいの物件だったら買える?家計簿相談で住宅購入の相談は多いです。

住宅は購入して終わりではなく、購入してから税金、維持費、修繕費用などがかかってきます。

大きな買い物だからこそ購入前に十分検討しておきましょう!