健康に気を付けるとトクをする保険、健康状態の違いで差額はいくらくらい?

【画像出典元】「stock.adobe.com/Boggy」

目次

健康状態が良好だと生命保険が安くなるという話を聞いたことはありますか?

今回は健康に気を付けて生活するとトクをするという健康増進型保険のお話です。

健康になるほど割引や還付金がある「健康増進型保険」

健康増進型保険とは簡単に言うと保険契約後の契約者の健康状態や健康増進への取り組みなどにより、保険料の割引や還付金などがある保険です。死亡保険や医療保険などについて、次のようなタイプを取り扱う生命保険会社があります。

・加入時の健康状態によって保険料が割引される死亡保険

詳しくは後述します。

・毎年の健康診断結果により割引などがある生命保険

契約後の健康診断結果で保険会社が定める基準を満たしている場合、保険料が割引されるものや還付金を受け取れるものがあります。

・「運動習慣」で割引などがある生命保険

契約後のウォーキング等の健康増進活動に応じて保険料が変動する、還付金が受け取れるものがあります。

健康増進型保険ができた社会背景って?

健康増進型の保険が普及し始めた要因の一つに、生活スタイルの多様化に伴う「個人の運動量の差」があります。

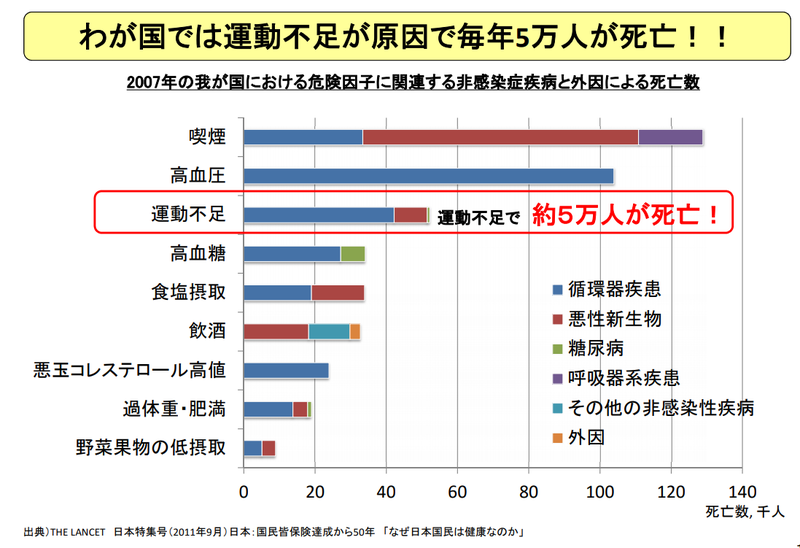

下記の図は厚生労働省健康局健康課が発表している報告で、2007年と少し古いデータになりますが運動不足が原因で毎年5万人が亡くなっているという図式です。

なかなかショッキングなデータですね。

生命保険会社は統計と確率を元に保険料を決めています。また現在は、スマートフォンやスマートウォッチなどの携帯情報端末が普及して個人の運動状態の把握ができるようになり、そのデータを保険会社が参照するようになったことが健康増進保険の大きな特徴です。

健康に対する意識が高く日常的に運動をしている人=病気などのリスクが低い人=保険料を安くしても大丈夫という流れができています。

今後は国が行っている調査だけではなく、各保険会社が契約者から集めたデータを元にさらに細分化された特徴を持った保険が普及してくるのではないでしょうか。

健康増進型保険のメリットとデメリットは

健康増進型保険のイメージは湧きましたか?ここではメリット・デメリットに関して見ていきましょう。ただし注意してほしいのは、一つの特徴をメリットと見るかデメリットと見るかは個人の考え方も含め、変わってきます。ある人にとってはメリットとなっても他の人にはデメリットとなることもありますので、あくまでも特徴の一つとして判断してください。

メリット

・運動習慣や食生活を見直し健康な生活をしようという気持ちになる。

・保険会社が定める基準を満たすことで保険料が安くなる。

デメリット

・契約する際の割引金額は分かるが、加入後の割引は本人が基準を満たすことができるかどうかで決まるので場合によっては割高になるケースも考えられる

・健康増進型保険はまだ商品数が少なく、健康状態の定義が保険会社により異なるケースもあるため商品の比較が難しい

どうでしょうか?

健康状態の違いで保険料にどのくらいの差が出る?

健康状態の違いで保険料にどれぐらいの差があるのかを見てみましょう。

比較に使うのはA社の収入保障保険という死亡保険の一種です。A社では契約時の健康状態について4つに分類しています。

1.非喫煙健康体

2.非喫煙標準体

3.喫煙者健康体

4.喫煙者標準体

A社の基準では「BMIが18.0~27.0」「最高血圧が140 mmHg未満、最低血圧が90 mmHg未満であること」を「健康体」と定めており、さらに過去1年間に喫煙をしていないことで保険料が割安になります。

「標準体」とは血圧やBMIが上記の健康体に当てはまらない場合を指します。なお健康状態によっては生命保険に加入そのものができない、もしくは通常の保険料では引き受けできないということで割り増し保険料が必要なこともあります。また健康状態により保障を限定した緩和型という生命保険もあります。

喫煙をしていないという条件ですが、これは自己申告ではなく、多くの保険会社では唾液を採取し成分を調べるという喫煙検査を行っています。この結果により保険会社が定める喫煙をしていないという条件をクリアすることで保険料は戻ってきます。なおこの場合、契約から最低1年間を経過していることが必要になります。

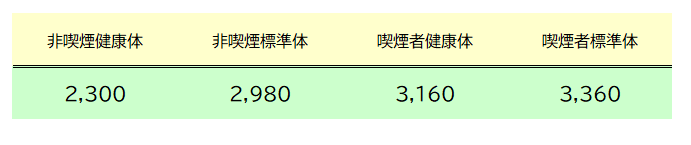

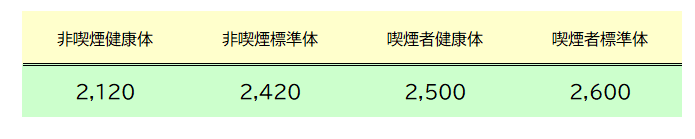

保険料の違いを表にしてみました。(図は筆者作成)

例①)30才男性 収入保障保険 20万円/月 保険期間20年とした場合の毎月の保険料の違い

例②)30才女性 収入保障保険 20万円/月 保険期間20年とした場合の毎月の保険料の違い

あくまでも一例になりますが、健康状態によって保険料に差があることがお分かりいただけたと思います。また今回取り上げた保険に関しては加入後に禁煙できると、それまでの高い保険料と差額を返金する等のサービスを行っています。どうでしょうか?少し興味が出てきましたか?

FPへの相談事例では・・・

お子さんが間もなく生まれる予定のご夫婦(夫28才、妻27才)の死亡保障に関して相談を受けたことがあります。まずは今後のライフプランに関して聞き取りを行いました。子供のこと、マイホームのこと、働き方、いつまで保険が必要かなど聞き取る内容は多岐にわたります。

聞き取り後に万が一の際、家族に必要な保障額を算出します。その上で遺族厚生年金などの公的制度を活用し、不足している金額を割り出します。ここで初めて保険商品や保険料の比較に入ります。生命保険は「何のために、いつまで、金額はいくらぐらい必要か?」が重要です。そのため条件を満たすもので健康状態が良好であれば健康増進型の保険を選びます。

この相談者はお子さんが成人する50代半ばまでを保険期間とする非喫煙優良体という、一番割安な生命保険に加入することになりました。

知らずにお金を損をしているかも?医療費のムダを省く3つの裏ワザ!

マイナンバーカードが健康保険証代わりに!医療費控除手続きも楽に

まとめ

健康意識の高まり・携帯型の情報端末の普及などに後押しされ、今後も健康増進型の生命保険の商品ラインナップは充実してくるでしょう。条件が合えば活用することをおススメしますが、あくまでも保険は必要を満たすことが重要です。そのため保険料だけで選ぶことはせずに内容を考えながら選びましょう。諸々の条件を満たした後で比較し、その上で健康増進型が適切だと思えばそれを選ぶ、ということが大事だと思います。