給料振り込みがPayPayで?給料のデジタル払いで何が変わる?

【画像出典元】「StockStyle/Shutterstock.com」

監修・ライター

キャッシュレス決済サービスの「PayPay」は、2021年3月末の時点で登録者数が3800万人を超え、加盟店数も316万店を超えるほどになりました。もうじき国民の3人に1人がPayPayユーザーになりそうな勢いですが、これを更に加速させるような取り組みが、現在厚生労働省によって進められています。それがPayPayなどのスマートフォン決済アプリへの給料のデジタル払い解禁です。

給料がデジタル払いになると、私たちの生活はどのように変わるのでしょうか?メリットやデメリットにはどのようなものがあるのでしょうか?

本日は、給料のデジタル払いについて考えてみたいと思います。

どうして給料がデジタル払いに?

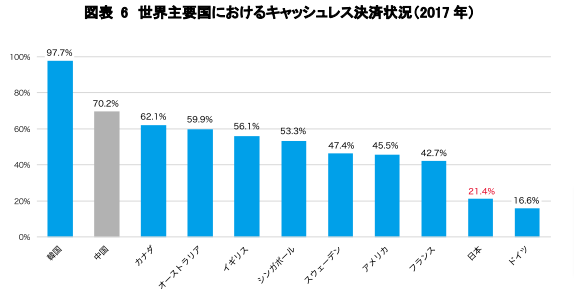

諸外国と比べ、日本社会のキャッシュレス化が遅れているのは皆さんすでにご存じの通りです。

一般財団法人キャッシュレス推進協議会が2020年3月に発表したレポートによると、諸外国と比べ日本のキャッシュレス決済比率は21.4%とまだまだ低く、100%にほぼ近い韓国と比べると5分の1程度しかありません。

出典 「キャッシュレス・ロードマップ」一般財団法人キャッシュレス推進協議会

https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2020/06/roadmap2020_summary.pdf

キャッシュレス化が遅れることにより生じる問題

では、キャッシュレス化が進まないと何が問題なのでしょうか?

- 現金を使うことによる社会的なコスト増・・・紙幣や硬貨の製造、現金管理及び輸送コスト、ATM設置コストなど

- 企業側のコスト増・・・現金決済によるレジ用パートの人件費、現金の管理など

- インバウンド消費に対する障害・・・現金決済しか受け付けないことによるインバウンド消費の機会損失

- ベンチャー市場活性化に対する障害・・・新たなキャッシュレスサービスを軸としたサービスを提供するベンチャー企業の登場を阻害

- 不正行為や脱税・・・現金決済による資金移動の不透明さや脱税など

このように、現金決済は社会のあちこちでさまざまなロスを発生させているため、キャッシュレス決済率を高め、非効率な部分を改善するための取り組みが各省庁で行われています。

厚生労働省が給料のデジタル払いを目指す理由

不正行為や脱税の防止が目的であれば、財務省が給料のデジタル払いを主導するはずですが、今回のデジタル払い解禁は厚生労働省が主体となっています。それは何故でしょうか?

厚生労働省が目指す給料のデジタル払いの目的

厚生労働省は、従来からの日本社会におけるデジタル化促進に加え、外国人材の受け入れと共生のためのツールとして、給料のデジタル払いの解禁を目指しています。

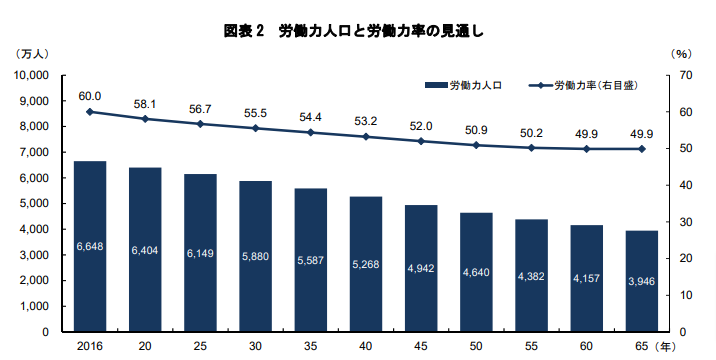

日本は少子化社会により人口減少が進んでいますが、その中で最も深刻なのは労働人口の減少です。みずほ総合研究所のレポートによると、2020年に6404万人いる労働人口が、45年後の2065年には4割減少して3946万人になってしまう事が予測されています。

出典 みずほ総合研究所レポート

https://www.mizuho-ir.co.jp/publication/mhri/research/pdf/insight/pl170531.pdf

この労働人口の減少を補うためには、外国人労働者の受け入れを増やすしかありません。日本で外国人が生活していくためには銀行口座の開設が必要不可欠ですが、さまざまな理由からそれが困難な場合があります。

そこで、新たに給料のデジタル払いを解禁することにより、外国人と共生するための社会インフラの整備を行おうとしているのです。

米国での取り組み

米国では給料のデジタル払いはすでに導入されており、賃金を支払う手段として「ペイロールカード」というプリペイドカードが用いられています。ペイロールカードはVISAやMastercardなどの国際ブランドと提携しているため、店舗での利用はもちろんATMで現金引出をすることも出来ます。

ペイロールカードは本来銀行口座を持たない労働者のためのカードでしたが、現在では若年層を中心に、収支の管理や利便性の観点から幅広く利用されています。

給料のデジタル払い解禁のメリット

厚生労働省が進めている現時点でのプランによると、デジタル払いされた給料はそのまま電子決済に利用できるだけでなく、手数料無料で1円単位まで引き出すことが出来る予定です。

こういった利便性以外に、給料がデジタル払いになった場合の具体的なメリットについて考えてみます。

メリット① 銀行口座からの引き出しや移動の必要がなくなる

給料がデジタル払いになると、PayPayなどの電子決済を利用するために銀行口座から振替や引き出し・預け入れなどをする必要がなくなるため、ATMに行く手間が省けます。

メリット② 引出手数料が不要になり送金手数料も安くなる

給料がデジタル払いになると、銀行口座からお金を引き出す際の引出手数料などの負担はなくなります。

また、キャッシュレス決済サービスを利用した送金であれば、銀行口座を利用したものよりも手数料が安くなります。

メリット③ 従業員の給料を振り込む場合の振込手数料が安くなる

給料のデジタル払いを希望する従業員が増えると、給料を振り込む際に企業が負担している振込手数料が銀行振り込みによる手数料と比べ安くなります。

給料のデジタル払いが解禁されることによるメリットは、現金決済による社会的ロスの解消を除けば、おもに上記の3点です。

ただし、振込手数料や送金手数料などは現在でも少し工夫すれば減らすことが出来るだけに、正直言って今のところそれほどのメリットがあるようには感じられません。

給料のデジタル払い解禁のデメリット

では反対に、デメリットについて見てみましょう。

デメリット① 資金移動者が倒産した場合にどうなるのかが決まっていない

PayPayなどの資金移動者が倒産してしまった場合、給料として振り込まれた資金が保証されるのかどうかが今のところ決まっていません。

とは言え、デジタル払いが解禁されるまでには恐らく何らかの対策がなされているでしょうから、実際にはそれほど問題にならないでしょう。

デメリット② 企業の経理担当者の負担が増える

給料の支払いが、銀行口座振り込みとデジタル払いが混在することにより、毎月の経理担当者の負担が増えることになります。

デメリット③ 不正引き出しが行われた場合どうなるのか決まっていない

不正アクセスによりデジタル払いされた給料が引き出されてしまった場合、どのように保証されるのか、あるいは保証されないのかが、今のところはっきりしていません。

とは言えこれも、実際にデジタル払いが解禁になる頃には保証内容が決まっていることでしょう。

現状で考えられるデメリットはおおむね上記の通りですが、その大半はデジタル払いが開始されるまでに対処済となるはずのものばかりですから、特に大した問題が起こることはないでしょう。

給料のデジタル払いは遠い未来のための第一歩

メリットとデメリットの双方をご覧いただければお分かりのように、給料のデジタル払いが解禁されたからと言って、すぐに私たちの生活が変わることはありません。

しかし、今からずっと先の、たとえば50年くらい先の社会になれば、恐らく電子マネーが決済方法の圧倒的主流となり、現在のように現金決済を行う機会はかなり減ります。

今回の給料のデジタル払いへの取り組みは、そのような遠い未来のためのインフラ整備の第一歩として、将来評価されることになるでしょう。