つみたてNISA、株価暴落時に備える知識を教えて/20代女性相談

【画像出典元】「stock.adobe.com/Anatoliy Karlyuk」

目次

つみたてNISAを始めた20代女性Kさんからの相談内容

周囲の人がやっていることもあり、最近つみたてNISAを始めました。長期的な積み立てのつもりですし、今のところ順調に運用されています。しかし、もし将来解約したいときに、リーマンショックのように相場が荒れて、株価が大暴落していたら、どうすればいいのでしょうか?そのために事前に把握しておいた方が良いことやアドバイスはありますか?

増えるつみたてNISA利用者

Kさん、つみたてNISAスタートおめでとうございます。

2018年にスタートしたつみたてNISAですが、始める人がどんどん増えています。日本証券業協会が2021年9月に発表したNISAおよびジュニアNISAの開設状況の調査結果によると、2018年末の口座数は53万口座でしたが、2019年末は95万口座、2020年末は172万口座、2021年6月末では合計262万口座と、この1~2年は毎月10万口座ずつ増えているイメージです。

また、口座開設者の半数以上が20代~30代であり、つみたてNISAの口座を開設した人のうち8割以上の人が投資未経験というデータもあります。このようにつみたてNISAは、資産運用未経験の若い人たちが利用しやすい制度といえるでしょう。

つみたてNISAは最大20年間の非課税運用ができる制度で、今のところ2042年まで新規積み立てが可能です。2042年中に運用をスタートした資金は2061年末まで非課税運用ができるという、非常に長期投資に適している制度です。

なおリーマンショック以降、インターネットを介したグローバル経済化が進み、金融緩和の影響で株式市場は基本的には右肩上がりで推移してきました。また2020年にコロナショックでマーケットが混乱したときも各国の対策で、短期間でマーケットは回復しました。

このことから、この5~6年の間で投資をスタートした人はマーケットの値段が下がり続ける経験をほとんどしたことがないと言えるでしょう。実は、この点がとても重要です。マーケットが値下がりする恐怖に耐えて運用を継続することができるかどうかが、最終的に利益を得られるか否かの分かれ道になるからです。

もし株価がリーマンショックのように暴落したら…

解約する際に、リーマンショックのように大暴落していたら・・・ここ、気になりますよね。未来を予測することはできませんから、過去のデータに基づいて考えてみましょう。まずはリーマンショックについて簡単に解説します。

2008年9月、アメリカの有力投資銀行であるリーマンブラザーズが破綻し、それを契機として広がった世界的な株価下落、金融不安(危機)、同時不況のことをリーマンショックと呼びます。リーマンショックの影響で世界各国の株式マーケットは大幅に下落し、数年にわたって株価下落の状態が続きました。

ここでリーマンショックが発生したときに各マーケットはどんな状況であったかを表にしてみます。

どのマーケットも大幅な下落を起こし、ざっくりとしたイメージでは資産価値が半分になったと考えてもいいでしょう。ゾッとしますね。

リーマンショックで暴落したマーケットはその後どうなったでしょうか?期間の区切り方にもよりますが、日本の株式マーケットは暴落前の水準に戻るまで約5年、米国株式で約3年といわれています。身も蓋もない言い方ですが、暴落前の水準の金融資産残高が絶対に必要であれば、資産の残高が戻るまで我慢するしかありません。

ここからは筆者の個人的な考えです。Kさんのご心配もごもっとなので少し考えてみましょう。

つみたてNISAに関して

勘違いされがちなのですが、つみたてNISAは結果としてひとかたまりの金融資産になっていますが、分解すると投資をした年ごとに20年間の非課税運用を行っています。

2021年に積み立て→2040年に20年間の非課税運用が終了

2022年に積み立て→2041年に20年間の非課税運用が終了

・・・

2042年に積み立て→2061年に20年間の非課税運用が終了

積み立てとしては上記のイメージです。2021年にスタートさせた積み立ては、2040年に非課税期間が終了します。ここで、それまでの各年に積み立てた金額も一斉に運用がストップすると思われがちですが、そういうことではありません。そのため必要な資金の分だけ現金化を行い、残りの資金は非課税期間が残っていれば継続して運用できます。つまり暴落が起きていたとしても、運用期間・運用資金に余裕があれば積み立てを継続することが重要です。

暴落したとして元本割れはあるか?

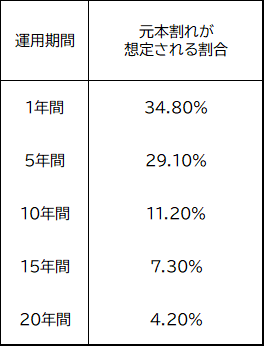

積み立て投資を行う上で運用期間は重要なポイントです。運用期間が長期であれば元本割れの可能性が低くなり、短期間の運用であれば元本割れする可能性が高まります。

未来の相場は分かりませんが、つみたてNISAにも採用されているS&P500というアメリカの株価指数を使い、過去20年のデータに基づき、運用期間の違いで元本割れの可能性がどの程度変化するかを試算してみます。

S&P500 過去20年のデータ

- 年率平均リターン(投資金額に対する上下率) 7.1%

- 年率平均リスク(値動きの幅) 14.6%

- 毎月1万円を積み立てるとする

いかがでしょうか?運用期間が長ければ元本割れする可能性が低いという結果が出ました。

注意していただきたい点として、つみたてNISAを活用し投資信託で運用する=資産価値が常に「上下」するということをきちんと理解しておく必要があることです。資産価値の増減はあるでしょうが、長期運用を行えば利益が出る可能性もグッと高まります。

余裕資金をすべて運用するということは避けましょう

投資信託に限りませんが、資産運用には必ずリスク(資産価値変動)があります。マーケットの未来は予測しても必ずしも当たるものではありません。お金が必要な時期に暴落が起こることも考えられます。

いざというときに資金が足りないというリスクを少しでも下げるのであれば、預貯金を併用することも重要です。マーケットの調子が良く、値上がりが続いていると余裕資金を全額運用にまわしたくなりますが、あえて運用しないという我慢も必要です。

まとめ

- 暴落が起きたら何かできるか?→何もできません

- 暴落したからといって慌てて売却しない→損失を確定してしまいます

- 暴落したとしても、積み立て購入をストップしない→値下がりしているということは同じ金額で多くの投資信託を購入できます

- マーケットはいつか回復する→時間の短長はありますが過去の暴落時も回復をしてきました

- 安全資産である貯金も併用する→インフレには弱いのですが、現金は暴落しません

- 余裕資金の半分は預貯金・半分は投資信託の組み合わせをおすすめします

つみたてNISAに限らず資産運用を行っていればマーケットの暴落は必ずあります。その暴落がいつ・どれくらいの規模で起こるかは分かりません。もし暴落が来たらということは頭の片隅に置いておきましょう。またすべての余裕資金を投資信託や株式などのリスク性商品に投資することはやめましょう。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。