2024年の新NISAに向けて、今のNISAは切り替えるべき?/20代独身女性相談

目次

Wallet+ユーザー様からいただいた「FPに聞きたいお金のこと」に、白浜がお答えします。今回は、現在一般NISAで行っている投資信託を新しいNISAに切り替えたほうがいいのか、つみたてNISAにした方がいいのか迷っている20代女性からの相談です。

20代女性Eさんの相談

現在、一般NISAで投資信託をしています。 何度か一括で購入し、それとは別に月に5000円ずつ積立投信をしています。購入時の手数料がかかるため、つみたてNISAに切り替えた方が良いかなとも思うのですが、タイミングを計れず、そのままになっています。2024年に新しいNISAができると聞いたのですが、それまでに今保有しているものを解約して切り替えた方がいいのでしょうか。 一般NISA、つみたてNISA、新NISA、それぞれどんな人に向いているのか教えていただきたいです。

今後のEさんの運用スタイルは?リスクとどう付き合うか?

毎月積み立てをしながら、時々スポット(一括)で購入されているのですね。

今後どうすべきかは、毎年いくら投資したいのか、積み立てはいつまで続けるのか、解約して使う時期はどのように想定されているのか・・・?

Eさんの今後のマネープランによって選択肢は異なります。

例えば、長期で少しずつ資産形成する考えでしたら、つみたてNISAは20年間非課税で運用できるため魅力的です。一方でタイミングを見ながらスポットで購入し、投資を楽しんでいらっしゃるのでしたら、これまで通り一般NISAで付き合っていくのも良いのかもしれません。

注意したいのは、特に今は、このコロナ禍で日経平均が約30年半ぶりの高値(執筆時点)となっていることからも分かるように、世界のマーケット全般が好調過ぎる相場ということです。

今後さらなる上昇があるのか、反対に下落するのかは誰にも分かりませんが、もしスポット購入で高値摑みになってしまうリスクを避けたいのでしたら、積み立ての方が、購入時期を分けることができ、リスク分散につながります。

もし積み立てを軸にするならば、スポット購入をしない代わりに積立て額を増額すると良いでしょう。投資額が、つみたてNISAの枠年40万円以上となるのなら、超えた分は課税扱いで積み立てます。

スポット購入を楽しむのなら、一般NISAや新NISA

一方で、スポット購入をしたいということでしたら、一般NISAで今の方法を継続するのもひとつです。購入時の手数料が気になるなら、ノーロード(販売手数料ゼロ)の投信もありますので、商品選びを再検討すると良いでしょう。ただし、金融機関の窓口ではなくネットでの手続きが中心になります。

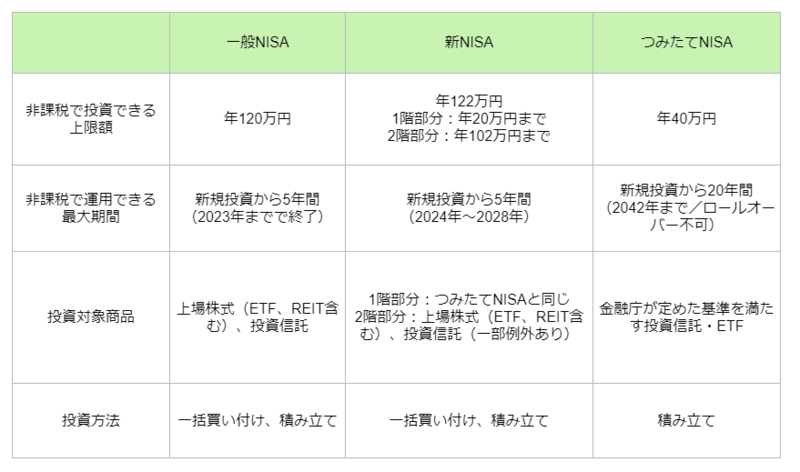

また、ご存知のように一般NISAは2023年で終了し2024年からは新NISAがスタートします。新NISAは2階建てとなり、1階部分は積み立て専用で年間20万円まで投資枠があります。

1階はつみたてNISAと同様のラインナップと限定されていますが、金融庁のルールのもと厳選された投信のため、初心者でも選びやすい投信といえるでしょう。2階部分の投資枠は年間102万円です。レバレッジをきかせたハイリスクな投信は除外されるものの、これまで通り幅広く投資商品が選べます。

今のEさんの投資スタイルなら、新NISAが合っているのかもしれませんね。なお、既存の一般NISAでの資金が5年を迎えた場合は、新NISAにロールオーバー(預け替え)をすることもできます。

ロールオーバーについて大まかに説明すると、例えば一般NISAでの時価評価額(※)が102万円以内の場合は新NISAにロールオーバーをするのに2階部分の枠を使います。枠にまだ余りがあれば別途投資をすることもできます。もし時価評価額が102万円超なら、2階部分102万円に加え1階部分の枠も使ってロールオーバーをすることになります。では、一般NISAの時価評価額が122万円(1階部分20万円+2階部分102万円)を超えている場合はどうなるでしょうか。その場合は、1階、2階部分を超えた額も全てロールオーバーすることが可能です。

※時価評価額:所有する有価証券を現在の価格で換算したもの

〈一般NISA、新NISA、つみたてNISAの違い〉

新NISAの1階部分は超長期運用も可能

なお、今のところ新NISAは2028年までの時限措置となっています。まだ先のことですが、そうなると終了後は2042年まで投資可能なつみたてNISAを利用することになるでしょう。新NISAの1階に積み立てた分は、つみたてNISAにロールオーバーをすることも可能なようです。つまり、新NISAの1階部分はつみたてNISAでの期間と合わせると最長25年間非課税で運用できるということになります。20代のEさんなら超長期運用という視点でも検討できそうです。

2017年にNISA制度がスタートし、当初は一般NISAだけでしたが、その後ジュニアNISAが誕生、今はつみたてNISAもあります。そして、2024年からはジュニアNISAは廃止、一般NISAが新NISAになるなど次々に改定されています。

Eさんの今後の投資金額や投資スタイルを基によりフィットするNISA制度を選択されてください。

iDeCoやつみたてNISA始めたけど本当にこれで老後大丈夫?/30代独身相談

20代共働き夫婦「預金・NISA・iDeCo」の適切な配分は?名義は分けるべき?

あなたの「FPに聞きたいお金のコト」教えてください

FPに聞きたいお金の悩みを募集しています!専門のファイナンシャルプランナーが記事としてご回答します。

ぜひご投稿ください。採用された方には500円のクオカードをプレゼント!