投資の勉強何から始める?進む金融教育とFPおすすめの初心者向け投資法

【画像出典元】「stock.adobe.com/pathdoc」

目次

2022年度から高校で金融教育がスタート

読者の皆さんは社会人になるまでの期間に、貯蓄や資産運用などお金にまつわる知識を勉強する機会はありましたか?

日本では、収入や支出の内容・貯金の増やし方などお金にまつわることを人前で話すことは嫌らしいこと、よくないことだと考えられてきました。また学校教育でも金融に関する内容はこれまで積極的に扱われてきませんでした。

しかし、2022年度から高校の家庭科の中で投資を始めとした、将来に備えた資産形成のための金融教育がスタートすることが決まりました。これは少子高齢化社会を迎え、不足する社会保障費の補てんを自分自身で行ってもらうことと、インターネットで世界中がつながり、「知らないことは貧しいこと」という状況が今以上に拡大することが想定されることと無関係ではないでしょう。

海外の金融教育事情と日本の比較

日本では2022年度から金融教育がスタートする予定ですが、海外の金融教育事情はどのようになっているのでしょうか?代表例としてアメリカを取り上げてみます。

アメリカは州ごとに教育プログラムが独立しているので全米共通ではありませんが、中学生・高校生の期間に下記の内容を学ぶことが推奨されています。

金融広報委員会:https://www.shiruporuto.jp/public/family/training/susume/susume401.html

収入・マネー管理・支出とクレジット・貯蓄と投資の4項目に関して学ぶべき内容が網羅されています。収入、支出だけではなく税金や社会保障制度、投資など社会生活を送るうえで欠かせない内容といえるでしょう。

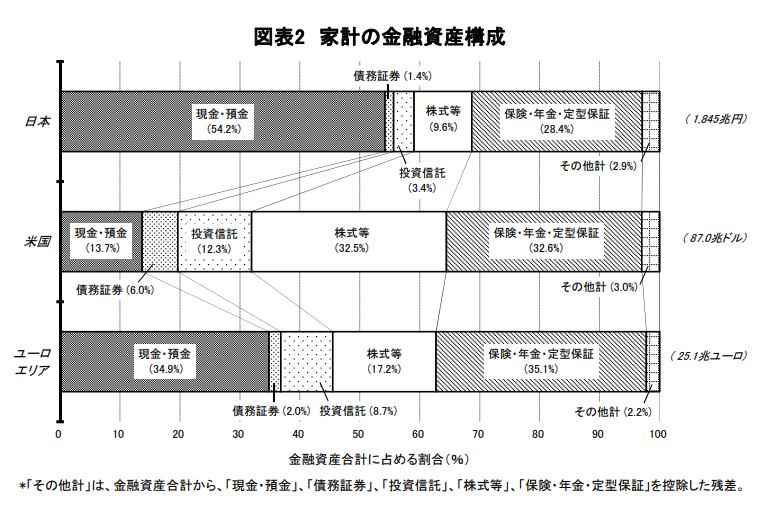

次に下記の図は、日本銀行がまとめた日本・アメリカ・ヨーロッパにおける金融資産構成の違いです。

日本銀行:https://www.boj.or.jp/statistics/sj/sjhiq.pdf

欧米各国は早くから金融教育の中で投資を扱っている影響で、金融資産に占める株式や投資信託の割合が日本よりも多いことが分かります。また平成28年度の金融庁のまとめによると1995年から20年間で、アメリカの家計金融資産は3.14倍。一方で日本の家計金融資産は1.51倍の増加となっていました。1995年の資産を100万円と仮定すると、その差は163万円となり、大きな差がついています。アメリカでは貯金以上に、株式や投資信託などの金融商品に投資していたことが大きな要因と考えられます。

新型コロナで激動の2020年、投資や資産運用の動きはどうだったのか

2020年6月と2020年9月を比較したつみたてNISA、年代別の口座数を金融庁がまとめています。

金融庁:https://www.fsa.go.jp/policy/nisa/20201225/01.pdf

この表を見ると、つみたてNISAの口座数は6月末から9月末までのわずか3カ月で、全体で12.3%の増加を示しており、その中でも特に20代と30代の上昇が顕著です。

これは新型コロナウイルス感染症の拡大に伴い、自宅待機やオンライン勤務など自分の時間が増え、将来に関して考える時間が増えたこと=将来のお金に関して考える時間が増えたことや、株式市場が大きな下落から大幅な上昇に転じて投資に興味を持ったことなどが影響しているでしょう。

いずれにしても、マネーゲーム=投機ではなく、長期の運用を目的にした投資に興味をもった人が増えたと考えられます。

「税金」「社会保険料」は増加、社会人の手取り、実は年々減っている

2021年の国民年金保険料は1万6610円/月ですが、今から50年ほど前、昭和45年の国民年金保険料をご存じでしょうか?

昭和45年の国民年金保険料はなんと450円/月でした。

*国民年金保険料の推移 日本年金機構の資料より筆者作成

上記の表は国民年金の金額ですが、厚生年金の保険料も上昇が続き、現在は上限の保険料率である18.3%を負担しています。これは少子高齢化が進み、年金や健康保険料などの社会的コストの負担が増加していることが大きな要因です。

例えば内閣府が発表した高齢化白書によると、1990年の日本の人口に占める高齢化率(65才以上の比率)は12.1%でした。この高齢化率は2020年で28.9%、2050年には37.7%になると推測されており、今以上の社会的コストの上昇が見込まれます。また年金に関しても同様です。

一方で社会人の初任給は平成のおよそ30年間、ほとんど上昇しておらず平均年収も下がっています。このことから考えると、手取り収入は以前と比較すると年々減少しており、老後という遠い将来ではなく、結婚・マイホーム購入・子どもの教育費などの支出に備える貯蓄もままならないというのが本当のところではないでしょうか。

だからこそ、低金利の貯蓄だけではなく株式や投資信託などを活用した投資の重要性が注目されているのです。

投資の勉強は何から始めるのがいいのか

投資の基本知識

1.投資にはリスクがある

投資は預貯金と違い、元本保証はありません。株式でいえば投資先の企業が倒産すれば資産価値は0円です。詳細は割愛しますが、取引方法によっては負債を抱えることもあります。投資が初めての人は、自由に使える資金の2割程度でスタートすることをおすすめします。2割程度であれば生活への影響も比較的少なく、勉強代としても許容範囲ではないでしょうか。

2.投資は時間がかかる

今日投資をして、明日儲かるというものではありません。

3.投資は資産価値が上下する

マーケットの状況で資産価値が上下します。一喜一憂する必要はありません。

4.投資はマネーゲームではない

スマホのゲームで熱くなりやすい人は要注意です。淡々と続けましょう。

5.投資の王道は長期・分散・積み立て

短期で大儲けできる方法があれば世間は大金持ちだらけですが、残念ながらそんなに甘くはありません。短期間で利益を得ようとすることは投資のリスクを高めます。個人投資家にとって王道の投資方法は「長期間保有、一点集中ではなく投資先を分散すること、投資のタイミングを分散=積み立てすること」です。この3つでリターンを得やすくなります。

投資初心者におすすめの投資方法

ずばり、おすすめの投資方法はつみたてNISAの活用です。ネット証券であれば100円から投資が可能です。手順は以下のようになります。

- ネット証券につみたてNISAの口座開設をする

- 毎月の積み立て上限は3万3333円なので、自分で積み立てしたい金額を決める。初めてであれば3000~5000円ぐらいからスタートでも十分

- 商品を選んで積み立てを開始する。どの商品を購入したら良いか迷ったときは、信託報酬(手数料が安いインデックス型の4資産や8資産に分散して投資してくれるバランス型の投資信託)を積み立てる。

FPおすすめ初心者向けの投資の本

ネットにもいろいろな情報があふれていますが、手に取って勉強してみたいという方には下記の本がおすすめです。

バビロン大富豪の教え 「お金」と「幸せ」を生み出す五つの黄金法則 ジョージ・S・クレイソン著

小説版もありますが漫画版の方が親しみやすいでしょう。具体的な投資方法ではなく、お金に関する考え方を記したものです。

忙しいビジネスマンでも続けられる 毎月5万円で7000万円つくる積立て投資術 カン・チュンド著

出版年は少し古いのですが、インデックス型の投資信託を積み立てしながら資産を増やしていこう!という内容が詳しく記されています。

節約・貯蓄・投資の前に 今さら聞けないお金の超基本(朝日新聞出版)

社会保険や税金など知っているようで知らないお金の話をまとめてあります。社会人だけではなく、中学生以上のお子さんであれば概要は伝わると思います。社会保障制度や税金のことを知ったうえで、生命保険や投資のことを考えてみることをおすすめします。

まとめ

高校生への金融教育がいよいよスタートします。どのような内容・方法で行うかの詳細は不明ですが、始まることは良いことです。投資だけではなく社会保障制度や税金などお金にまつわる知識を得て、実践してくれることを願ってやみません。この機会に大人も負けずに始めませんか?