老後に備えたその保険、本当に自分で請求できる?手続きの方法は?

【画像出典元】「Dean Drobot/Shutterstock.com」

目次

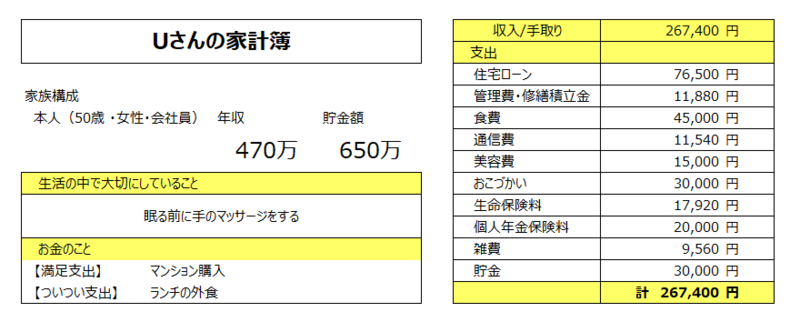

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は会社員50歳女性、Uさんの家計簿です。

50代女性Uさんの相談内容

結婚する予定がなかったことと、家賃を一生涯払い続けるのが嫌だったため、4年前に思い切ってマンションを購入しました。住宅ローンは70歳で完済予定です。これからの住まいは確保しましたが、シングルなので老後資金や介護が必要になったときのことが心配で、50歳を機に「個人年金保険」と「介護保険」に加入しました。シングルの老後準備で気をつけることを教えてください。

Uさんの家計簿は

手取り26万7400円。手取りの約29%の7万6500円を住宅ローンの支払いに、約11%の3万円を貯金しています。生命保険のうち5000円程度を介護保険に、2万円を個人年金保険に加入しています。介護保険、個人年金保険は70歳まで支払い予定です。

生涯かかるマンションの管理費、修繕積立金

分譲マンション購入後に継続して支払う費用の主なものとして「管理費」と「修繕積立金」があります。「管理費」はマンションの維持管理にあてられる費用で、「修繕積立金」は共用部分の修繕工事を行うために積み立てられる資金のことをいいます。

マンションの総戸数や当初の設定金額にもよりますが、築年数が経過するにつれ「管理費」「修繕積立金」は値上げされる可能性があります。

賃貸の場合は、契約期間中に家賃が値上がりすることはないですが、分譲マンションを購入した場合は、「住宅ローン」完済後も住まいにかかる費用、「固定資産税」「管理費」「修繕積立金」の支払いが続くことを意識しておきましょう。

「管理費」「修繕積立金」の金額や、共用部分の「修繕計画」はマンションの管理組合の総会などで説明されるので、資料には十分目を通し、総会には積極的に参加するようにしましょう。現在のUさんの「管理費」「修繕積立金」の合計額は1万1880円ですが、Uさんが年金を受け取るようになった時にはどのくらいの金額になるか、などを総会等でしっかりチェックしておきましょう。

年金型保険の留意点は、自分で請求手続きができるか否か

国立社会保障・人口問題研究所によると、今後も未婚率の上昇傾向が続き、2040年には50歳時未婚率は男性が30%程度、女性が19%程度になると見込まれています。これは男性の3人に1人、女性の5人に1人が未婚の「おひとりさま」ということになります。

Uさんも現在おひとりさまで、老後の資金として「個人年金保険」に、将来所定の介護状態になったときのために「介護年金」が受け取れる「介護保険」に加入されています。

加入されている「介護保険」について、所定の介護状態になった際、「年金」を毎年受け取れることはとても魅力的に感じるかもしれません。しかし、もし自分が介護状態になった場合、自分で請求手続きができなくなる可能性が高いということも想像しておく必要があります。

年金型の介護保険の場合は、年金を受け取る際、基本的に毎年所定の請求手続きを行う必要があります。Uさんはシングルでお子さんもいないため、現在22歳の姪御さんに将来サポートをしてほしいと考えていらっしゃいます。

しかし、Uさんが80歳になったとき、姪御さんは52歳です。52歳になった姪御さんはどこで生活されているでしょうか。近所にお住まいの場合は、毎年請求手続きができるかもしれませんが、遠方の場合は、交通費を使って毎年手伝いにきてくれるかなど、具体的に考えておく必要があります。

将来自分で毎年保険会社へ必要書類を提出し、手続きをするのは難しいと思われるかもしれません。その場合は、所定の介護状態になった際、「一時金」としてまとまったお金が支払われるタイプの保険も比較検討することが大切です。

請求手続きが一度で済むか、毎年請求手続きが必要か、保険を検討する際は手続き方法についても確認することが大切です。

指定代理請求人制度とは

指定代理請求人制度とは、加入している保険の被保険者に自分で給付金等の請求ができない特別な事情がある場合、契約者があらかじめ指定した代理人が被保険者に代わって給付金等を請求できる制度です。

自分が請求できないとき、代わって姪御さんに請求をしてほしい場合は、あらかじめ「指定代理請求特約」(特約保険料は不要)を付加しておく必要があります。

指定できる指定代理請求人の範囲も決まっているため、事前に保険会社へ確認し、指定代理請求人を決めたら、必ず保障の内容や代理請求の手続き方法など説明をしておきましょう。

Uさんの保険は70歳で支払いを完了する内容の保険に加入されています。70歳以降に介護が必要になったときや、解約手続きが必要になったときに、どのような手続きが必要になるのか確認しておきましょう。また指定代理請求が可能なのかも把握しておきたいポイントです。

お金を受け取る準備はできていますか

人生100年時代を迎え、老後資金に不安を感じる方も多いかと思います。自分が介護状態になったときは、今の自分ができることができなくなる、ということも想定しておかねばなりません。

Uさんが加入している年金保険は70歳から給付が受けられますが、「年金保険」を本人に代わって指定代理請求人が請求できるか確認しておきましょう。

保険会社、保険種類によっても手続き方法は様々です。給付金、保険金を将来受け取るために加入したはずなのに加入しただけで満足して、受け取り方法を確認していない方が多いのではないでしょうか。

手続き内容と併せて、誰の口座へお金が振り込まれるのかも確認が必要です。介護状態になった自分の口座へお金を振り込まれても、自分では、銀行口座からお金を引き出すことができなくなっているかもしれません。自分の目的にあった受取方法になっているのかよく確認をすることをお勧めします。

また、老後の心配ごとを保険以外で解決できないかなど、選択肢を広げて検討することも大切です。保険でしかできないこともあれば、貯金や資産運用での対応が向いている場合もあります。リスクを具体的にとらえ、対策を考えるようにしましょう。

民間の保険だけでなく公的保険の確認を

民間の保険だけでなく公的保険である「社会保障」も申請しなければ給付を受けることができません。例えば介護サービスを受けるには「介護を要する状態にある」との要介護認定を受ける必要があります。40歳以上の方は「公的介護保険」に加入していますので、受けられるサービス内容、申請方法を確認しておきましょう。

アドバイスを受けたUさん談

年金で長くお金が受け取れることに魅力を感じて介護保険と年金保険に加入したのですが、受取方法については全く気にしていませんでした。なんだか自分がずっと手続きできるように思っていましたし、姪にも具体的な保険手続きのことなどは伝えていません。いつか伝えようと思っていましたが、姪の気持ちも聞いてみなければいけなかったなと思っています。

自分が公的な「介護保険」に加入していることも理解できていませんでした。「年金受取」と「一時金受取」など受け取り方の違い、手続き方法についても考えていなかったので、もう1度加入した保険の内容を確認してみようと思います。

家計簿診断を終えて

老後や介護など、漠然とした不安への備えとして「保険」に加入されている方は多いと思います。しかし、どうやったら受け取れるのか知らない、自分以外は保険の内容を知らず自分以外の方が請求することができないという方も意外にいらっしゃるのではないでしょうか。

また、死亡時に払われる「死亡保険金」も、決して自分では請求、受取ができない保険金です。こちらも、自分だけが保障内容を知っていて、「受取人」の方に伝えていない方もいるかもしれません。受け取る準備ができているか、加入中の保険について、再度確認されることをお勧めします。