退職金、どんな仕組みで相場はいくら?勤続年数別の平均額まとめ

【画像出典元】「stock.adobe.com/琢也 栂」

目次

老後を見据えて長期的なライフプランを考える上で重要なのが退職金です。65歳で退職し、年金生活に入る前にまとまった退職金を受け取れるかどうかで、その後の家計管理は大きく変わります。できるだけ多くの退職金をもらい、セカンドライフへとシフトしていきたいものです。

一方、現在は転職が当たり前となっており、退職金制度自体も変化しています。今回はそんな退職金の金額相場など気になるデータを紹介しながら、これからの働き方および退職の仕方について考えてみたいと思います。

退職金支給は勤続年数3~5年以上が一般的

退職金は法律で支給が定められているものではありません。よって会社との契約がベースとなります。つまり、勤務先の退職金規定に従って支給されます。

半年や1年、それよりも短い期間で退職する人もいるため、すべての人に退職金を支給するというのは現実的ではありません。一般的に3年や5年以上勤務した従業員を対象にしている会社が多い印象です。

言い換えると、どれだけ勤めても退職金を支給しない会社もあるわけです。「長年頑張ったのだから退職金をもらえて当然」と思っていても退職金がもらえない場合も考えられます。入社する際は退職金の有無、そして退職金規定の内容をしっかり確認してみてください。

また現在会社に勤めている人も、退職金規定(就業規則)は会社と従業員の契約内容であるため、いつでも確認できます。勤務先の退職金ルールがどうなっているのか気になる方は、会社の人事関係を扱う部署(総務部など)、あるいは経営者に確認してみてください。

30年勤めたらいくらもらえる?勤続年数別の退職金の平均額は

退職金は会社との契約であるため、会社の規模などで金額が大きく異なります。一般的に大企業になるほど退職金規定は充実しており、もらえる金額も多くなる傾向にあります。

さらに、退職金の金額に影響するのが「自己都合」か「会社都合」か、という退職理由です。筆者もFPとして独立するために勤務先を退職した際は自ら退職することを決めたため「自己都合」扱いとなり、会社都合の場合の7割程度だったことを覚えています。

その他、大卒と高卒の違いや、総合職・一般職といった職種の違いが退職金に影響する傾向にあります。

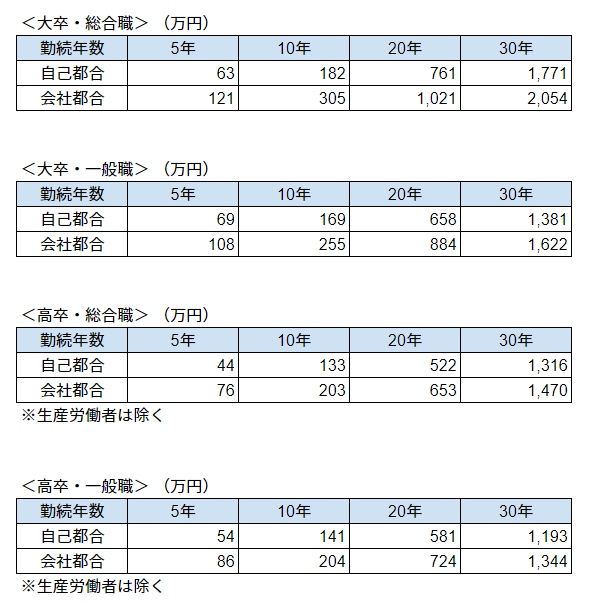

以下、中央労働委員会の「令和5年賃金事情等総合調査」より退職金の相場についてまとめました。

大卒の総合職と一般職、高卒の総合職と一般職の退職金の相場を見てみますと、やはりどのパターンも自己都合と会社都合では開きがあります。また高卒の総合職と一般職はそれほど大きな差はありませんが、大卒の場合、総合職と一般職では総合職の方がかなり多い印象です。大卒の総合職は一般的に全国(海外も含む)転勤の可能性があり、入社試験も難しく、勤務の際に求められるスキルも高いケースが多いです。それに応じた給与体系や退職金規定になっているのでしょう。

また全体的に勤続年数10年までの退職金はそれほど大きな金額ではありませんが、20年・30年となるとかなり大きな金額となります。やはり長きにわたり会社に貢献した人にたくさん支給するような仕組みになっていますね。退職金の金額という要因のみで考えると転職を繰り返すのはあまり得策ではないようです。

退職金、いくらになるか知りたい時は?計算の一例を紹介

退職金は会社の規定で決まるため、計算式も会社によってそれぞれです。例えばポイント制の場合もあります。

例)

退職金 = (退職金ポイント) × (ポイント単価) × (退職事由係数)

このように積み上げた退職金ポイントに、それぞれの単価をかけて、自己都合かどうかなどの係数を乗じて求めるケースも多いです。

このケースの場合、退職金がいくらもらえるかを確認する際は、会社の規定内に示してある計算式を用いて計算するのが一番正確です。とはいえ、在籍している会社にあまり退職金のことばかり尋ねるのもはばかられます。そういう場合は上記でまとめた相場などを参考に計算してみるのも一つです。

例えば、大卒・総合職で30年勤務して自己都合で退職した場合、平均額は1771万円です。これを単純計算で年換算にすると約59万円です。就職後「30年は勤務する」というつもりであれば、1年あたり59万円程度の退職金が上積みされていると考えながら頑張ることもできそうです。

企業で違う退職金事情…退職金制度の変化

退職金制度はさまざまな運用方法があります。また退職金規定がない中小企業でも、社長が「彼は長年うちの会社に貢献してくれたから」と特別に一時金を支給することもあります。このようなケースも退職金という位置づけになります。また、通称「中退共」と呼ばれる中小企業退職金共済制度などを活用し、退職金の準備をしている企業もあります。

大企業だと、企業年金制度があり、より充実した制度で従業員の退職後をサポートしてくれます。実は現在、この大企業を中心とした企業年金制度が大きく変わりつつあります。

従来は「確定給付年金」制度が中心でした。文字通り「給付額が確定」しています。そのため、例えば「60歳まで頑張って部長になれば2000万円もらえる」といった具合に、いくら退職金がもらえるか、ある程度試算することができました。

しかし2001年以降、「確定拠出年金(企業型)」制度がはじまったことで、「確定給付年金」から「確定拠出年金」に変更する企業が増えています。では、「確定拠出年金」とはどのような制度なのでしょうか。

退職金制度替わりに「確定拠出年金」の導入が進む理由

先に紹介しましたように、それまでの退職金制度は「確定給付年金」が中心でした。従業員からすると退職金としてもらえる金額が確定しています。これは企業側からすると、「約束した退職金を支払う」という責任を負っていることになります。会計上「退職給付債務」といった処理が行われ、「負債」という位置づけになります。もちろん、積立金が不足すればその分、企業は不足分を補わなければなりません。

こういった運営上の問題解決という意味もあり、アメリカの制度をモデルに「確定拠出年金」が日本に導入され、そして同制度にシフトする企業が増えているのです。

「確定拠出年金(企業型)」は企業が従業員に対して毎月掛金を拠出し、従業員はその資金を運用するという制度です。「拠出額が確定」しており、従業員はその拠出額を積極的に運用することもできますし、リスクを取らず安全に運用することもできます。従業員次第ということになります。

従業員が投資の知識を有しており、最適な運用商品を選び、適切な見直しを行うことで運用益が上乗せされ拠出額以上の退職金を受け取ることもできますし、運用次第では拠出額を下回ってしまう可能性もあります。

企業にとっては、確定拠出年金の導入によって、それまで抱えていた、「積立金が不足する」といった問題を解消できます。しかし今度は従業員の投資教育をどのように行うか?といった新たな課題とも向き合わなければなりません。もちろん、従業員それぞれが資産運用の基本知識などを積極的に学ぶことも大切です。

中小企業でも確定拠出年金を導入

確定拠出年金(企業型)制度は大企業だけではなく、中小企業でも導入している企業が増えています。「確定拠出年金制度であればうちの会社でも運営できる」ということで退職金制度を整えた企業もあります。また、従業員が将来のために確定拠出年金制度を利用して自身の給与から一定額拠出するかどうかを選ぶことができる「選択制確定拠出年金」という制度もあります。なお、iDeCo(イデコ)の愛称で知られる年金制度は確定拠出年金の「個人型」という位置づけになります。

確定拠出年金の企業型と個人型(iDeCo=イデコ)は「ポータビリティー(持ち運び)」も特徴の一つです。転職をする際にそれまでの積立分を転職先に移換し、引き続き運用できます。これまでは、転職するたびに退職金を受け取っていましたが、短い期間での退職はそれほど退職金が見込めない、または退職金をもらえないという状況でした。しかし確定拠出年金(企業型)制度を導入済みの企業同士での転職の場合など、それまでの積立金を持ち運び継続して運用できるため、60~70代のセカンドライフに突入する前に、それなりの金額に達した退職一時金を受け取れる可能性が高まります。

会社の制度に加え、自分でも将来の退職に備えて準備できるようになっており、私たちの選択肢は広がっています。

退職金の相場を踏まえ、まず今やるべきことは

退職金の相場を紹介しながら、退職金の位置づけ、現在のトレンドなどを確認しました。まずはご自身の会社がどのような制度なのか、もう一度確認してみてください。

中には、確定拠出年金(企業型)を導入している会社に勤務していながら、実際にどのように運用しているか全く分からないという人もいます。また、よく分からないまま元本確保型の商品にしているという人もいるようです。確定拠出年金の場合はリスクを取って長期的に運用することも大切です。ぜひ資産運用について学び、考える機会にしてください。

現在は転職をする人も多く、また働き方の多様化によりフリーランス形態で働くことを選ぶ人も増えています。会社を辞める前にきちんと退職金制度を理解しておく、さらには雇用保険制度、ひいては社会保険全般の知識も整理しておくと良いでしょう。これらは働き方によって大きく変わります。

まとめ~退職金の意味をしっかり理解して働きましょう~

・退職金は法律で支給が定められたものではなく、会社の制度。まずは規定の確認を

・自己都合の場合、大きく減額となる場合もあるため、辞める前の確認が大切

・確定拠出年金(企業型)制度の会社に勤めている場合は、上手に運用できる知識の習得が必要

退職金の相場を見て「自分の退職金は少ないかも」と思った人もいるかもしれません。ただし、退職金は月々の給与とは異なり、支給しなければならないものではありません。会社側が従業員のために支給することを定めたものです。

生涯で1社だけに勤務するという人もいれば、転職を多く繰り返す人もいるでしょう。どんな形であれ、退職金は一定期間勤務して活躍してくれた「お礼」という意味合いがありそうです。堂々とお礼を受け取れるように、在籍中はしっかりと貢献したいですね。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。

退職金に関するQ&A

Q:勤務先の会社は退職金規定がありません。この場合だと退職金はもらえないのでしょうか?

A:退職金規定がなければもらえない可能性が高いです。ただし、退職の際に慣例的に支給されているのにあなただけ支給されないという場合や、就職する際の求人情報に「退職金あり」という記載があった場合は会社側に支払う義務が生じる可能性があります。

Q:パートで働いています。正社員が対象となっている退職金はやはりもらえないのでしょうか?

A:現在は「同一労働・同一賃金」が原則となっており、正社員とパートで、仕事上の責任や業務内容などが同じ場合、パートのみ退職金を支給しないのは違法となる可能性もあります。ただし、通常はパートやアルバイトは正社員と異なる条件で働いており、退職金の支給は正社員のみという運用をしている会社が多いようです。