NISAで元本割れ…やめる前に知っておきたい「長期運用」の効果

【画像出典元】「TA design/Shutterstock.com」

目次

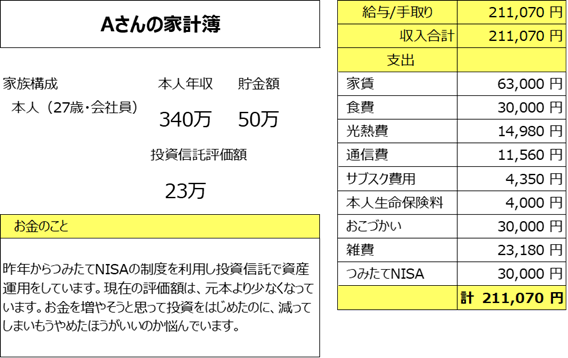

FPオフィス「フォルテシモ」に依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は27歳独身男性、会社員のAさんの家計簿です。NISAのつみたて投資枠を始めたものの、投資額が減って「このまま続けていいの?」とのお悩みです。

27歳会社員Aさんの相談内容

働いて5年ほど経ちますが、なかなかお金を貯められていません。強制的にお金を貯めようと思い、昨年からNISAのつみたて投資枠を利用して毎月3万円を投資信託で運用し始めました。ところが、現在の評価額は元本より少なくなっています。お金を増やしたくて投資を始めたのに、お金が減ってしまっているので、もう投資はやめたほうがいいのかなと悩んでいます。

Aさんの家計簿は…?

収入は手取り21万1070円、毎月NISAを利用して3万円を投資信託で運用しています。現在の貯金額は50万円です。

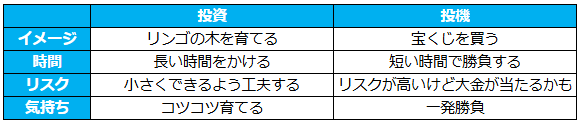

「投資」と「投機」の違い

投資はリンゴの木を育てることに例えることができます。

・リンゴの種を買い、土に植え水をあげて大切に育てる

・時間をかけるとだんだん木が大きくなり、やがてたくさんのリンゴが実り毎年楽しめるようになる

・リンゴの木が増えれば、さらに多くのリンゴが収穫できるようになる

このように、投資は「時間をかけて、ゆっくり大きく育てる」ことが大切です。時間をかけることで安定してお金を増やすことが可能になります。

一方で、投機は、宝くじを買うことに例えられます。

・宝くじを買うが、当たるかどうかは運

・すぐに大金が当たることもあるけれど、外れたら紙くずになる

投機は「すぐに利益を出したくて、アタリかハズレのくじを引く」ようなことを言います。

【投資と投機の違い】

資産運用はなぜ「長期」が大切なのか

資産運用を「短期」ではなく「長期」で行うことで、時間そのものがあなたのお金を増やしてくれるような、複数のメリットを享受することができます。

①複利効果

長期運用の一番の醍醐味が「複利効果」です。複利とは、投資で得た利益をさらに投資に回すことで、その利益がまた新たな利益を生み出す仕組みです。

例えるなら、「雪だるま式に大きくなる」イメージです。

・短期の場合: 最初の雪玉が少し大きくなる程度

・長期の場合: 転がり続けることで、どんどん雪が最初の雪玉にくっついていきます。時間をかけて長く雪だるまを転がし続けることで巨大な雪だるまになります。

最初はわずかな利益でも、時間をかけることで、元金だけでなく利益が利益を生み出し、安定して利益が増えていく可能性があります。

②リスクを小さくすることができる

「リスク」という言葉を「お金が減る」「損をする」という意味に捉える方もいらっしゃると思いますが、投資におけるリスクとは「不確実性」や「リターンの振れ幅」のことを言います。

具体的には投資したお金が減ってしまう可能性や、期待していたほど増えない可能性があることを指します。

投資には、株価などが上がったり下がったりする「価格変動」という波があります。短期で見ると、この波は大きく上下し時に荒々しいこともありますが、長期で見ると、この波は穏やかなうねりに変わります。

・短期運用の場合、もし一時的に価格が下がった時に売るタイミングが来ると損をする可能性があります。

・長期運用の場合、途中で価格が下がっても、経済全体の成長や企業の成長に伴い、最終的には回復したり、さらに伸びたりする可能性があるため短期的な値動きに一喜一憂せずに済みます。

③ 世界の経済成長の恩恵を受けられる

私たちの暮らす社会や経済は、世界全体で見れば、長期的には成長していくものです。企業は新しい技術やサービスを生み出し、人々は消費を続けます。

長期の投資は、世界の経済全体の成長と恩恵を受けることがメリットと言えます。短期的な「今はコレが買い!」などのトレンドに左右されるのではなく、社会全体の底上げからくる安定的な経済成長の利益を受けられる可能性があります。

Aさんの「先取り投資」がお金を貯めるカギ

Aさんより「5年間働いてきたけれど、お金を貯める意識がどうしても保てず手元に残高があるとなんとなくお金を使ってしまう。そのため、毎月クレジットカードから投資信託で運用する分を強制的に引き落とすようにしてお金を貯めていこうと思った」とお話しいただきました。

これは「先取り貯蓄」という、お金を貯める仕組みを作ったと言えます。まず給与から貯める貯金分を先に引き出し、残ったお金で生活するという仕組みです。この仕組みを作ることで自然とお金が貯まりやすくなります。

ただ、投資はリンゴの木を育てるように、リンゴが実るまで時間をかけて成果を期待するものです。これまでまとめた「投資」と「投機」の違いを意識して「長期」での資産運用を考えてみてください。

長期投資の期間目安

一般的に「長期投資」とは、5~10年以上の期間をかけて運用することを指します。例えば、株式投資であれば、会社が成長するにも時間がかかるし、景気の良い時や悪い時も繰り返し訪れます。そういった波を何度も越えて「ゆっくり大きく育つ」のが長期投資です。

ファンドの平均保有期間には2種類あります。一つは、個々のファンドを購入した人の購入から解約までの保有期間である「解約者の平均保有期間」と、もう一つは、解約せずに保有を継続している人の「未解約の保有者の平均保有期間」です。

2022年末の金融庁の調査(※)によるとつみたてNISAを利用したアクティブファンドを解約した人の平均保有期間は3.37年。同ファンドを解約せず運用している人の平均保有期間は2.28年。つみたてNISAを利用したインデックスファンドを解約した人の平均保有期間は1.70年。同ファンドを解約せず運用している人の平均保有期間は1.14年といずれも非常に短期の運用となっています。

資産運用は長期にわたって続けることで得られるメリットがあります。Aさんも、もう一度「投資」と「投機」の違いを理解し、長期投資のメリットに目を向けていただきたいと思います。

(※)「2022年末(5)全ファンド・バランス型の平均保有期間」(金融庁がQUICK資産運用研究所に委託分析)

家計管理についてのアドバイス~雑費に目を向ける~

お金が貯まらない人の家計簿では「雑費」の金額が大きくなる傾向があります。

雑費が増える理由として以下の3つが挙げられます。

1. 予算意識が低い

何にいくら使うか、具体的な予算を立てていない場合、衝動的な買い物が増え、結果的に雑費として計上されることが多くなります。事前に計画を立てていないため、細々とした出費が増えやすくなります。

2. 細かい出費が多い

コンビニでのちょっとした少額の買い物、自動販売機の飲み物、ついつい買ってしまうお菓子など、一つ一つは少額でも、積み重なると大きな金額になる「チリツモ出費」が多い傾向にあります。これらを個別に記録するのが面倒で、まとめて雑費としてしまうこともあります。

3. 衝動買いが多い

明確な目的なくお店に立ち寄ったり、オンラインショッピングサイトを閲覧したりすることで、予定外のものを衝動的に購入してしまうことが多いです。これらの品目が、結果的に雑費に分類されることがあります。

予算を立てる、用がないのにコンビニに寄らない、必要がないのにショッピングサイトを見ないなど行動を変えるようにして雑費を増やさないことを意識してみてください。

アドバイスを受けたAさん談

投資自体がギャンブルだったのではないか、始めたのが間違いだったのではないかと不安に思っていたのですが、「すぐに増える」と思っていたこと自体が違っていたのですね。良かったです!

給与からお金が余ったら貯金しようと思っても、性格的にできないことが分かってきたため、引き出しにくくする目的もあり、強制的に投資信託での資産運用を始めました。幸いそれは継続できているので、長い目で運用の成果を期待していこうと思います。

雑費は、確かに小さいどうでもいい少額な買い物をよくしているなぁと思いました。「チリツモ出費」、とても多いことに気がついたので意識して減らしてみます。

家計簿診断を終えて

「すぐ儲かる」「短期でお金が必ず増える」投資詐欺によく使われるキーワードです。

「投資」と「投機」の違いをよく理解して、自分が求めているのはどちらなのか、必要な時に立ち止まって考えていただくことが大切だと思います。雑費も意識することで、無駄な支出を減らすことができます。ぜひ意識してみてください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。