家計の金融資産はここで大差がついていた!日本人と外国人の「お金」の考え方

PhotoAC

日本人は、外国人に比べると金銭教育を受けていない分、金融リテラシー(お金の知識と判断力)が外国人に比べると低いといわれています。家計の金融資産に占める日米欧の違いをみてもそれは顕著に現れています。

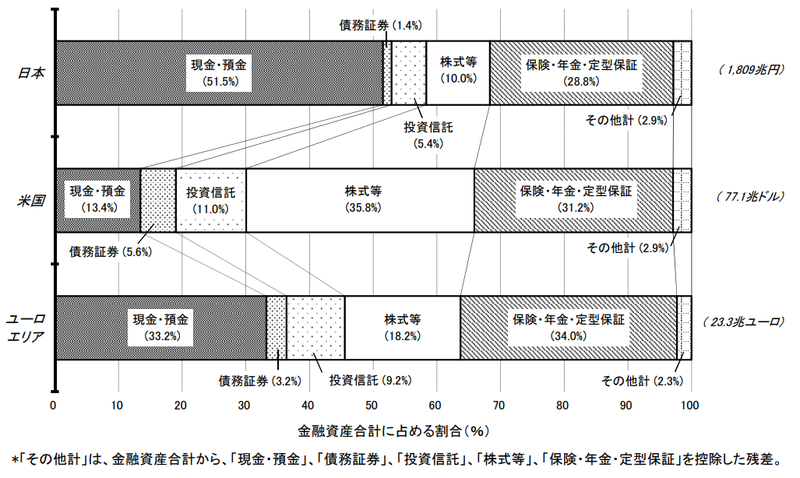

家計における金融資産の日米欧比較

このグラフからも分かるように、日本の金融資産はほとんど「現金・預金」で保有されており、その残高は約900兆円とアメリカやヨーロッパに比べるとその割合はとても高く、逆に株・債券や投資信託などの「リスク性資産」への割合はとても低くなっています。

日本人がこの「リスク性資産」で運用している割合は、わずか約16.8%。一方、アメリカでは52.4%、ヨーロッパでは31.6%と日本よりもかなり高い水準にあります。

これは果たして日本人が金銭教育を受けていないからでしょうか。今回は、そんな日本人と外国人のお金の考え方や運用方法の違いなどについて解説していきます。

1.金融リテラシーと金銭教育

突然ですが、皆さんは次の3つ質問に全問正解できるでしょうか。

問1.家計の行動に関する次の記述のうち、適切でないものはどれでしょうか?

① 家計簿などで、収支を管理する

② 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

③ 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

④ 支払いを遅らせるため、クレジットカードの分割払いを多用する

問2.一般に「人生の3大費用」といえば、何を指すでしょうか?

① 一生涯の生活費、子の教育費、医療費

② 子の教育費、住宅購入費、老後の生活費

③ 住宅購入費、医療費、親の介護費

問3.金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか?

① 運用は固定金利、借入れは固定金利にする

② 運用は固定金利、借入れは変動金利にする

③ 運用は変動金利、借入れは固定金利にする

④ 運用は変動金利、借入れは変動金利にする

※正解、問1:④、問2:②、問3:③

これは、金融広報中央委員会が実施した金融リテラシー調査の設問の一部です。この調査は、家計管理や生活設計、金融知識など約50問の設問に対して、18歳から79歳まで2万5000人を対象に行われたアンケート調査です。同じような調査がアメリカやヨーロッパなど海外機関でも行われ、その結果を比較できるように国際共同調査が2009~2010年にかけて実施されました。

その結果、日本人の正解率約50%に比べ、アメリカでは約60%、ドイツやイギリスでは約70%弱と大きな差がありました。

でもよくみると日米の差は約10%しかありません。日本人とアメリカ人の金銭教育の「差」について取り上げられることも多いですが、私はこの結果をみてそんなことはないと確信しました。日本人も充分意識が高く、お金のことについて正しく勉強しようという人が増えてきているように思います。

しかし、アメリカでは小学校でマネーマネジメント教室などの課外授業があり、意識の高い人がお金について学ぶ環境が用意されています。日本でも、金融庁が最低限身につけるべき金融リテラシー(お金の知識と判断力)マップというものを作成し、小学校、中学校、高校、大学などで学ぶべきお金の知識などを定義しているのですが、残念ながらこれはまだ普及していないように思います。

2.投資の目的と保有期間について

投資信託の保有動機に関するアンケート調査を日本とアメリカで比較すると、日本人の大半の人が投資の目的について「目的は無い」と答えています。これに対してアメリカ人はほとんどの人が「老後の資産形成」とその目的が明確になっています。

また、投資信託の保有期間について、日本とアメリカで比較したところ、日本では「約2.6年」と短く、アメリカでは「約4.6年」と日本の倍に近い保有期間になっています。これはやはり投資の目的が、明確になっているかいないかの違いだと思います。

※「日米家計のリスク資産保有に関する論点整理」日本銀行情報サービス局2016年2月調べ

皆さんの投資目的は何ですか。まさか無目的でちょっと値上がりしたら売ろうかな、なんて思っていませんよね。ファイナンシャルプランナーとして資産運用の基本は、「長期運用」と考えています。ちょっと儲けたらすぐに売ろうなんて思わず、非課税口座などを活用して目的を持って運用してください。

3.投資信託の活用方法

投資信託の会社は、日本では80社しかありませんが、アメリカでは800社以上、フランスでは600社以上もあります。また投資信託の純資産残高を比較すると、日本では約96兆円に対し、アメリカでは約2200兆円とその差は約20倍以上もあります。

※「投資信託の制度・実態の国際比較」一般社団法人投資信託協会2017年5月調べ

また売れている投資信託の上位5銘柄を日本とアメリカで比較すると、日本は5銘柄とも手数料の高いアクティブファンドが占めているのに対し、アメリカは手数料の低いインデックスファンドが大半を占めアクティブファンドは1銘柄しかありません。

ですから、平均的な手数料にも差があります。日本の上位5銘柄の販売手数料は平均3.2%(税抜)、これに対しアメリカの平均は0.59%、また信託報酬の平均は日本で1.53%に対してアメリカは0.28%とかなり低くなっています。さらに、分配金のタイプをみると、日本は全て毎月分配金が出るタイプですが、アメリカは分配金が再投資に回る非毎月分配タイプとなっています。

投資信託の平均設定期間にも大きな違いがあります。日本では新しく設定(運用がスタート)されてから13年と運用期間がそこまで長くありませんが、アメリカの上位5銘柄の平均設定期間は31年という長い期間運用されており、その歴史には到底かないません。過去10年間の平均の収益率も日本のマイナス0.11%に対し、アメリカは5.2%と大きな差があります。

※「日米の売れ筋投資信託」金融庁2016年8月調べ

これはいかに日本が短期売買を前提としている投資信託が売れているか、逆にアメリカでは長期保有を前提とした歴史のある投資信託が売れているかということが顕著に現れています。

4.まとめ

今までみてきたように、日本と外国では投資に対する環境の違いもありますが、個人投資家の「知識」や「意識」の違いもあるようです。

これは日本人が資産運用が下手だとか、リスクを取らなさ過ぎるということではなく、販売する側にも問題があるのではないでしょうか。またそればかりではなく、我々個人投資家がアメリカ人のように金融リテラシーを向上させる必要があることと、さらに老後の生活をイメージしながら、より具体的な資金計画を立てることが必要であることを強く感じています。

これからはより賢くお金と向き合うためにも次の3つのことを大切にしてください。

① 今まで以上に自分の人生と向き合う

② 資産運用の目的を明確にする

③ そのための勉強や情報収集をする

日本でも資産運用に関する税制優遇制度が増えてきており、投資環境がどんどん整ってきています。これらを活用するもしないも、個人投資家の皆さん次第です。これからは、より賢くお金と向き合いましょう。