厚生年金と国民年金、受給額はどのくらい違う?「重複払い」をした時は

【画像出典元】「iStock.com/paylessimages」

目次

今回のテーマは厚生年金と国民年金。みなさんは老後に受け取る年金の受給額がいくらもらえるか把握されていますか。年金への不信感を口にする人が増えていますが、老後やいざというときを考えると、とっても頼りになる制度です。

ここでは、厚生年金と国民年金の仕組みや受給額の違いを比較しながら解説。専業主婦とサラリーマン、パート、自営業者(個人事業主)ではどう違うのか、また、具体的な年金切り替えの方法や手続きが間に合わずに国民年金と厚生年金の両方を重複して払ってしまった場合の対応、支給額が足りない場合には自分自身で上乗せしていく方法もお教えします。年金制度の仕組みをしっかりと知ることで、年金と上手に向き合ってください。

年金受給額はいくら?夫婦・独身別に試算の「年金早見表」で丸わかり

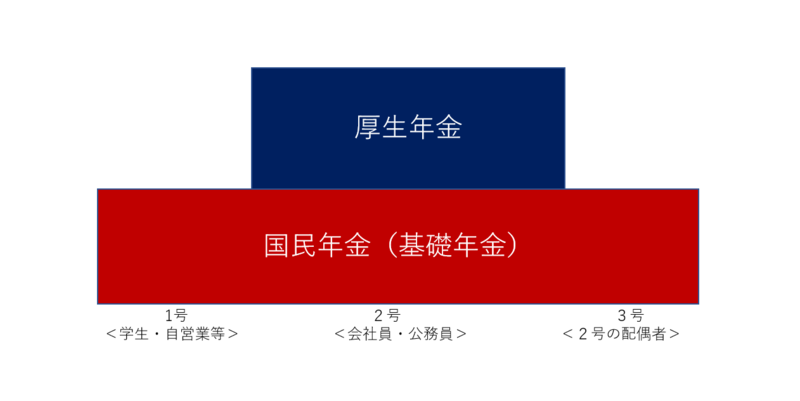

1)「厚生年金」と「国民年金」の違いとは?

「私は会社員だから厚生年金、あなたは自営業だから国民年金」といった言い回しを何度か聞いたことがありますが、これは厳密には誤りです。厚生年金と国民年金の違いは、以下の図表のように、全員が基礎年金として加入しているものが「国民年金」で第2号被保険者にあたる会社員や公務員に上乗せされている年金が「厚生年金」となります。

よって、自営業の人と勤務している人とでは、将来の年金額に違いはあります。また、第2号被保険者の中でも、大きな違いが生じることも。厚生年金部分は「何年会社員として勤めたのか?」、「どれだけお給料をもらっていたのか?」といったその人の報酬に比例する制度になっているためです。

|

国民年金 |

会社員や自営業、専業主婦など全ての人が加入する年金です。基礎年金とも呼ばれます。 |

|

厚生年金 |

会社員や公務員が国民年金の上乗せとして加入する年金です。保険料は会社が半分負担してくれます。 |

1-1.「国民年金」ってそもそもどんな制度?

上で述べたように国民年金は基礎年金に該当し、20歳から60歳まで原則全員加入することが求められます。40年加入した場合、65歳から受け取れる年金額の満額は77万9300円(平成30年度)です。

60歳以上でも未加入期間などで年金が少ない人は、65歳まで任意で加入することができます。また、年金の受給資格を満たしていない場合は、70歳まで加入を継続できます。

なお、第3号被保険者とは、第2号被保険者の被扶養者であり、一般的にいわれる表現を用いますと、「サラリーマンの妻」となります。夫が会社員や公務員で、本人が専業主婦やパートなど一定の年収以下の場合、第3号被扶養者となり、保険料を払うことなく国民年金に加入していることになります。

1-2.「厚生年金」ってどんな制度?

原則、会社員、公務員が加入する年金制度です。個人事業形態であっても、常時5名以上雇用している場合は、厚生年金制度に加入することになります。

厚生年金は20歳未満や60歳以上も対象となるため、例えば高校卒業後18歳で働き始めた場合なども厚生年金保険料を払うことになります。保険料率は標準報酬月額や標準賞与額の18.30%で、この割合を労使折半で負担することになります。つまり、お給料やボーナスの額から9%程度が保険料の目安となります。

2)「厚生年金」と「国民年金」の受給額の違い

国民年金のみに加入している場合と厚生年金にも加入している場合を比較した際、大きな差となって現れるのが老後年金の受給額です。上の図1でも分かるように、厚生年金が上乗せされている分、厚生年金に加入している人は受給額は当然多くなります。具体的な受給額の違いを以下みていきます。

2-1.「国民年金」の受給額はいくら?(同じ条件でシミュレーション)

平成30年度の国民年金受給額(満額)は77万9300円/年です。受給額を月単位にしますと、約6万5000円、決して多いとはいえませんよね。さらには、大学生などが「学生納付特例制度」などで納付を免除していた期間は年金受給額に反映されないため、その分、減額されることになります。

例えば、Aさんは20歳から22歳で大学を卒業するまでの24月、学生納付特例制度で納付を免除していたとします。その後、実家の事業を継ぐために自営業者として働き、60歳まで国民年金に加入したとします。この場合、老後の年金受給額は以下のようになります。

〇77万9300円×(480—24)/480=約74万円

40年間加入していた人に比べて、約4万円ほど年金が少なくなります。