2023年廃止のジュニアNISA、今やるべき?相続対策で駆け込み需要が増?

【画像出典元】「stock.adobe.com/Monster Ztudio」

目次

「ジュニアNISA(未成年者少額投資非課税制度)」が2023年に廃止となります。しかし相続対策として今だから入っておくメリットもあるようで・・・? ジュニアNISAのおさらいと、他のNISAとの違い、教育資金としての学資保険との比較などをFPが解説します。

つみたてNISA、大暴落に備える知識を教えて/20代女性相談

ジュニアNISAのおさらい

「一般NISA」や「つみたてNISA」の制度を使って投資をする人が増えています。この制度は20歳以上の成人でなければ利用することができませんが、未成年の場合は、親・祖父母など2親等以内の親族が代理で口座の管理・運用を行う「ジュニアNISA」が利用できるようになっています。

ジュニアNISAは、上場株式や株式投資信託等に年間80万円まで投資できます。18歳までの払い出し制限がありますが、そこから生まれる利益等は5年間非課税扱いになるという魅力があります。

NISAは、売却益や配当等が非課税になる制度ですので、例えば、投資した50万円が増えて100万円になった時に売却すれば、増えた50万円が丸ごと受け取れるというものです。本来は利益から2割(正確には20.315%)の税金が差し引かれるため、50万円の利益のうち10万円が税金で、残りの40万円が手取りということになります。

投資で損が出た時の損益通算はNISAでは利用できないことや、そもそも利益が出ないことには非課税の恩恵を受けられないなどもありますが、使わない手はないお得な制度と言えます。

NISA・つみたてNISAとの違いは

「一般NISA」や「つみたてNISA」「ジュニアNISA」は、年間の投資可能額と非課税期間などが以下のように異なりますが、大きな違いとしてジュニアNISAには払い出し制限があります。

・一般NISA・・投資可能額120万円/年、非課税期間5年

・つみたてNISA・・投資可能額40万円/年、非課税期間20年、つみたて投資信託のみ

・ジュニアNISA・・投資可能額80万円/年、非課税期間5年(5年経過時に20歳を迎えていない場合は20歳まで非課税が継続される)

払い出し制限がある理由として、ジュニアNISAは、子供の教育資金を準備することを想定した制度であることが挙げられます。投資資金の一部解約もできないため、もしどうしても現金が必要になった時は、ジュニアNISA口座自体を廃止することになります。

その場合は、たとえ利益が出ていても非課税の恩恵は受けられず、課税扱いとなるばかりか、これまでに利益や配当等で非課税となった分があれば、遡って課税されるというペナルティもあります。(例外として、災害等のやむを得ない理由による廃止の場合は非課税で受け取れます)

ただ、知っておきたいのは、あくまでジュニアNISAを利用している間に「現金を受け取れない」だけで、投資している商品(例えばA社の株式)に利益が出ているから売却したいと思った場合は売却して利益を確定させることは可能です。

言いかえると、ジュニアNISA口座内から18歳までお金は引き出せません(現金は受け取れません)が、ジュニアNISA口座の中で売買を繰り返すことは可能です。 ですので、A社株を売却した後に、B社株に投資をしたいと思った場合は、その売却資金を使ってB社株に投資をするということもできるわけです。

もちろん、ジュニアNISAの非課税枠は年間80万円ですから、非課税での投資はその範囲内になります。80万円を超えた場合は、ジュニアNISAの口座内において課税扱いで投資をすることになります。

まずは、ここまでの理解で十分かと思いますが、ジュニアNISA口座内での売り買いについてもう少し掘り下げてみましょう。

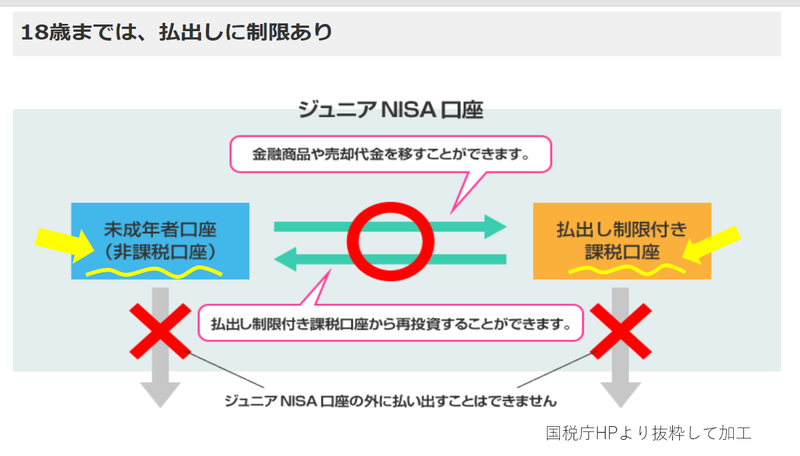

ジュニアNISA口座内での売り買いの仕組み

ジュニアNISAを申し込むと、まず「非課税口座」「課税口座」という2つの口座ができると理解してください。前述のように、非課税口座でA株に投資しその後売却した場合、売却資金は一旦「課税口座」に移されます。その資金を使って、課税口座の中で今度は別のB株式に投資をするということも可能ですが、もし年間80万円までの非課税投資枠がまだ残っているのなら再び「非課税口座」を使ってB株式に投資をすることができるというわけです。

つまり、非課税口座と課税口座内では投資を解約(払い出し)したり、購入したりすることができるのです。少し分かり難い部分かと思いますので、以下の図と合わせて理解を深めてください。

また、NISA制度は一人1口座しか作れないため、他の金融機関でNISAを利用したい場合は金融機関の変更をする必要があります。年ごとに指定できるのですが、ジュニアNISAに限っては金融機関を変えられないというルールがあるので注意が必要です。

教育資金として学資保険とジュニアNISAではどちらがいいのか

子供の教育資金を準備する時に、どの金融商品が良いのか迷う方も多いと思います。

教育資金のご相談では、必ずと言っていいほど学資保険の加入について質問を受けます。これは相談者の親世代が子育てをしていた時代に学資保険に加入して良かったという経験から子にもすすめていることも理由の一つのようです。

親世代が教育資金を準備していた20~30年前の学資保険は、予定利率が3%前後と高く、しっかりと増えた満期金を受け取ることができました。ですが今の低金利時代では、預貯金に比べればマシという程度で、ほとんど増えない商品になってしまいました。お金を増やすという観点からは、学資保険が優れているとは言い難いようです。

そこで、少しでも増やすために投資を取り入れるということが近年の選択肢となっており、ジュニアNISAもその方法の一つです。ジュニアNISAは、相続対策に活用できる金融商品とも言われています。年間110万円までは非課税で贈与ができるので、祖父母からの贈与資金を利用してジュニアNISAで教育資金を育てられるというわけです。大学に入学するまでの間、最長で18年間もの長い間じっくり運用することができます。

では、生命保険を活用した教育費の準備は意味がないのでしょうか。必ずしもそうとは言い切れません。

学資保険には、契約者(例えば父親)が死亡した場合に以降の払込が免除され、満期がくると契約時の満期金が受け取れるという仕組みがあります。

これは、ジュニアNISAにはない商品性です。もちろん既に死亡保障は十分に加入しているなら必要ないですが、死亡保障の意味合いも持たせつつ教育費を準備したい場合には選択肢になるとも言えます。

また、学資保険以外の保険では、日本より相対的に金利の高い国の通貨建て(例えば米ドル)の終身保険などで教育費を準備する方法もあります。

こちらは死亡保障と資産運用が期待できるものですが、知っておきたいのは、死亡保障が付いている分、保険料の一部は保障に充てられるため、純粋に増やすという観点からみると、保障費用がかかる、ということがネックとなります。教育費を準備するための金融商品とひと言で言ってもそれぞれ特徴が異なりますので、ご家庭の資産構成や保険の加入状況など見渡しながらより最適なものを選択しましょう。

ジュニアNISAは2023年廃止後どうなるのか、今加入するメリットとは

実は、ジュニアNISAについて、注目の最新情報があります。

NISA制度は期限付きの制度で、「一般NISA」と「ジュニアNISA」は2023年末まで、「つみたてNISA」は2037年末までとなっています。

ただ、2020年春に一部期限の延長が決定し、一般NISAは2023年から2028年へ、つみたてNISAは2037年から2042年とそれぞれ5年延長されることになりました。さらに一般NISAは、延長される2024年から、以下のように2階建ての構成になり、

・1階部分・・つみたてNISA同様の積立(投資枠20万円)

・2階部分・・現在の一般NISAが継続(投資枠102万円)

年間投資枠は2万円アップの計122万円で再スタートします。

一方ジュニアNISAは、2023年の期限到来度は廃止され、新規の投資ができなくなります。

国が期待していたほど加入が増えなかったということが主な理由のようですが、廃止と同時に、使い勝手が良くなるように改正がなされます。

それは、前述した18歳までの払い出し制限が撤廃されるということです。ジュニアNISAで新規投資ができなくなる2024年1月以降の適用となりますが、払い出し制限があることからジュニアNISAでの投資を躊躇していた方には朗報と言えます。

仮に2020年からジュニアNISAを始めるとしたら320万円(80万円×4年)の投資枠があることになります。実は、この改正を機にジュニアNISAに関心を寄せる人が秘かに増えており、私の事務所にも教育資金準備方法を改めて検討したいという相談が増えています。

20代共働き夫婦「預金・NISA・iDeCo」の適切な配分は?名義は分けるべき?

どっちがおトク? 税金から考えた「NISA」と「つみたてNISA」

ジュニアNISA制度が流行らなかったもう一つの理由として、制度が複雑であることがあげられます。今回はできるだけ簡潔に、まずは必要な部分のみをお伝えしました。詳しく知りたい方は金融庁のHPや金融機関の窓口で話を聞いてみてください。