夫が収入減の年末調整は、妻が保険料控除した方がお得?/40代男性相談

目次

今回は年末調整の際の生命保険料控除についてです。生命保険料控除は所得税・住民税を計算する上での所得控除の1つです。10月から11月にかけて保険会社から保険料控除証明書が郵送で届きますので、その証明書を会社に提出することで手続きできます。その後毎月源泉徴収されている税金が一定額払い戻しされることも期待できます。

子供の扶養、夫と妻どちらにつける方が得?/30代共働き夫婦相談

求職中で傷病手当受給中の40代男性相談

私と妻は共働きです。私は現在、体を壊して休職中です。今年は会社からの給料は無く、傷病手当金だけです。契約している保険のほとんどを私の名前で契約していますが、この場合だと年末調整時の生命保険料控除は、私と妻のどちらが受ける方が、返ってくるお金は大きいですか?生命保険料控除は、給与所得が多い人と少ない人とでは、どちらが得でたくさん返ってきますか?

生命保険料控除について確認

では、Rさんのご質問に回答する前に、生命保険料控除の基本的なことから確認したいと思います。

平成24年1月1日以降の契約については以下のように年間の保険料額に応じて税金から差し引かれる金額(控除額)が決まります。

(平成23年までの契約は別途定めあり)

最大4万円の控除があり、一般の生命保険料、介護医療保険、そして個人年金とそれぞれ該当する場合は最大で12万円の控除を受けることができます。

では、今回は話を分かりやすくするため、10万円の控除を受けることができるとします。

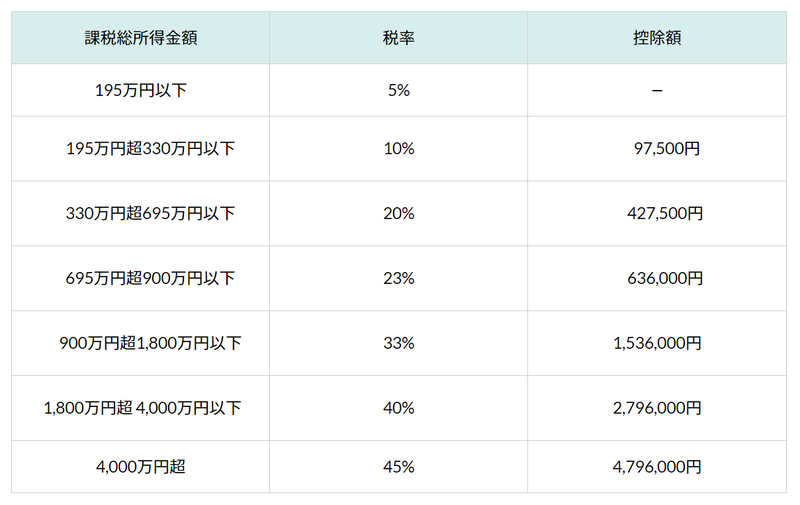

課税所得金額ごとの税率と控除額はいくら?

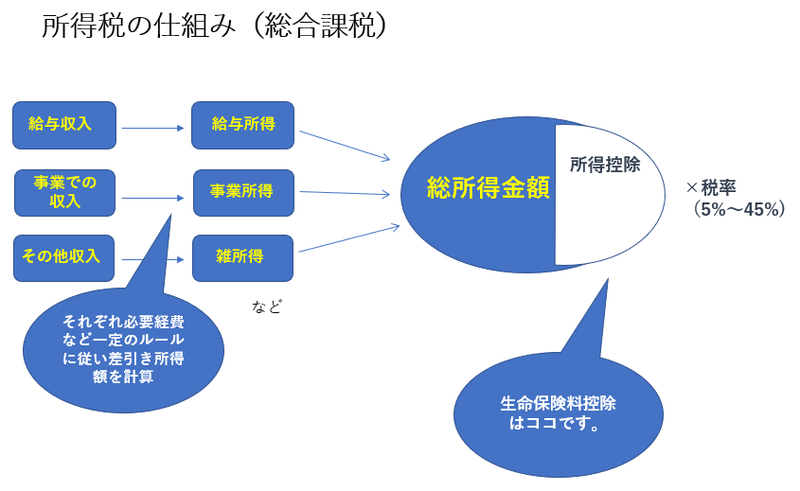

生命保険料控除は以下のイメージにあるように課税される所得を小さくする所得控除の1つです。よって、10万円の生命保険料控除で10万円分の税負担が軽減されるわけではありません。10万円分小さくなった課税所得に税率を乗じることになります。

所得税の速算表

もしRさんの税率が5%であれば10万円×5%=5000円分の所得税軽減効果があると言えます。所得が多く税率が高いほど、生命保険料控除による税負担の軽減効果は大きくなります。

夫婦間で収入に違いがあっても、どちらも同じ税率であれば、夫婦どちらが生命保険料控除をしても効果は同じだと言えます。

生命保険料控除は、契約者でなく実際に支払う人が受けることもできる

生命保険料控除は「納税者が支払った保険料」が対象になります。保険料を支払うのは本来、契約者です。今回の契約はRさんが契約者ということなので、本来はRさんが生命保険料控除を受けるべきだと考えられます。

ただし、「夫が契約者でも実際は妻が保険料を払っていた場合」は、契約者が誰かを要件とせず、「実際に支払った人」が生命保険料控除を受けることができると国税庁もタックスアンサー(よくある質問)で、そのように示しています。

質問内容から察しますと傷病手当金は非課税所得であるため、Rさんは今年ほとんど税負担がないと思われます。奥様が正社員などで働いている場合は一定の税負担が生じていると思いますので、奥様が生命保険料控除を使う方が、効果があると言えそうです。

夫婦間で家計管理はそれぞれですので、奥様がRさん分も負担していたということであれば、奥様が勤め先の会社の年末調整で適用してください。その際契約者がRさんの名前となりますので、奥様の会社から尋ねられることもあると思いますが、奥様が保険料を負担している旨を伝えてください。

夫婦2人の生活費はいくらが妥当?年代別の支出額平均を比較してみた

新型コロナも適用?傷病手当で間違いやすい5つのこと

あなたの「FPに聞きたいお金のコト」教えてください

FPに聞きたいお金の悩みを募集しています!専門のファイナンシャルプランナーが記事としてご回答します。

ぜひご投稿ください。採用された方には500円のクオカードをプレゼント!