30代で貯金なし保険未加入…老後が不安/FP家計簿診断

【画像出典元】「stock.adobe.com/lassedesignen」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は貯金がなく、保険にも入っていないことが不安になってきた30歳女性、会社員Sさんの相談です。

「老後の年金は年間70万円」って少なくない!?/40代独身女性相談

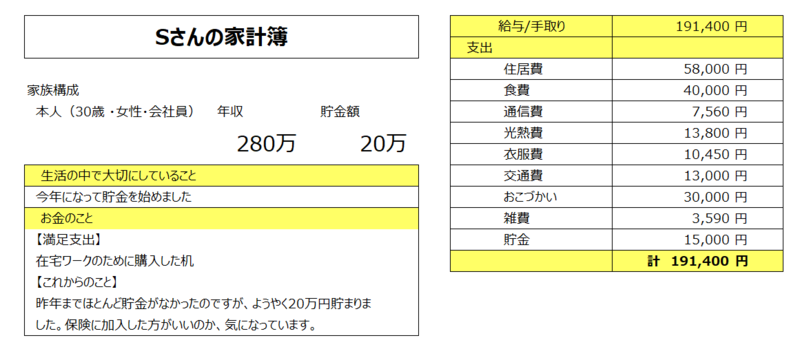

30代女性会社員Sさんの相談内容

昨年までほぼ貯金が無かったのですが、コロナ禍で収入が減ったこともあり、貯金がないことが不安で今年から貯金を始めました。保険にも加入していないのですが、友人に保険のことを聞いても加入している人もいればいない人もいて、金額もさまざまで何を参考にしたらいいのか迷っています。どうしたらいいでしょうか。

Sさんの家計簿は・・・?

収入が19万1400円、貯金は毎月1万5000円で手取りの約8%です。現在の貯金残高は20万円です。

保険は何のためのもの?

「保険」は、現金で賄えないような困ったことが起きたときのために備えて、乗り切るためのものです。困ったときの備えの基本保障として日本には「社会保障制度」という公的な保険があります。

社会保障制度のひとつ「社会保険」には大きくわけて4つの保険があります。

■社会保険

年金保険・・・老齢年金、障害年金、遺族年金

高齢になったとき、病気やケガによって生活や仕事が制限されるようになったとき、

亡くなったときに給付

医療保険・・・健康保険、国民健康保険、後期高齢者医療制度

病気やケガをして医療機関を受診したとき、病気やケガが原因で働けないときなどに

給付

労働保険・・・雇用保険、労災保険

倒産や解雇などで失業、自分から離職し求職している場合、育児や介護で休業している場合や、業務上の病気、ケガ、死亡に対して給付

介護保険

介護が必要な人に、介護費用を給付

それぞれ受給要件がありますが、まず自分が加入している社会保険の種類と内容、給与から天引きされている保険料を確認することから始めましょう。

社会保険でカバーできる範囲を知り、足りない保障は何かを具体的に考えて、それらを貯蓄で賄えるか考えたのち、賄えない部分を必要に応じて民間の保険に加入することが大切です。

保険の見直しはなんのため?

長引くコロナ禍で、家計の中の固定費である「保険」の見直しの相談が増えています。

もちろん漠然とした「安心」のために無駄な保険に入る必要はないため、収入の変化、結婚、出産、住宅購入、離婚、定年などのライフプランの変更にあわせて保険を見直すことは大切です。

なぜライフプランの変更時に保険を見直す必要があるかというと、ライフプランが変わると公的な保険の「社会保険」の保障内容にも変化があることが多いためです。

保険の見直しというと、今加入している保険の内容と同程度でとにかく安い商品に加入し直すなど、保険料を見直しのポイントとする方も多いと思いますが、見直しの目的が「保険料を下げる」ことなのかよく考えることが大事です。

公的な「社会保険」の内容を理解しないまま見直しをすると「社会保険」「貯金」で十分賄える保障に民間の保険を2重に加入しているケースや、ライフプランに沿っていない内容の保険に加入していて、思いもよらない病気、ケガや働けなくなったときなどに必要な保障を準備できておらず困窮してしまうケースも見受けられます。

保険料を安くすることが一番の目的であれば、保険に加入しないということも選択肢のひとつです。必要のない保険に加入する必要はありません。必要か必要でないか見極めるには加入している「社会保険」の内容と自分の貯蓄額から判断することが重要です。

大切なことは「保険に加入すること」ではなく、自分が本当に経済的に困るのはどんなときかイメージし、そのときに保険以外でカバーできるものがあるか確認することです。

加入、未加入、金額もさまざまな理由

「保険に加入していません」「月額3万円以上の保険料を支払っています」「医療保険と死亡時の保険に加入しています」「がん保険のみ加入しています」など保険の加入状況ははさまざまです。Sさんがご友人に保険のことを相談してもみなさん違う答えが返ってくるのも当然のことだといえます。

理由としてはお金の基礎知識「金融リテラシー」に個人差があることと、それぞれ収入、支出、貯蓄額、家族構成、ライフプランなどの生活の「状況」「事情」が違うこと、考え方「価値観」が人それぞれ違うことが考えられます。

同じ保険商品でもAさんにとっては目的に沿った内容で有益だとしても、Sさんにとっては必要のない保険かもしれません。

自分のことを自分以上に真剣に考えてくれる人はいないと考え、まず自分で「お金」と「保険」に向きあってみましょう。「社会保険」を理解するだけで保険についての基礎知識ははずいぶん身につくと思います。

金融知識に関する正答率

※契約にかかる基本的な姿勢、金融トラブルに巻き込まれないための適切な行動、インターネット取引におけるトラブル回避方法

「金融リテラシー調査 2019年」金融広報中央委員会

金融リテラシー調査はお金の知識・判断力の現状を把握するため金融庁がおこなっています。

調査の結果、正答率が80%を超える人たちは①金融経済情報を見る頻度が高い②家計管理をしっかり行っている③金融商品の内容を理解したうえで商品を選択している④損失回避傾向および横並び意識が低いといった特徴があるようです。

まわりの人がどうしているかは、いったん横に置き、自分の「社会保険」の内容を理解することを意識してみてください。アドバイスを受けるとしてもまず自分なりに考えてから相談する方が、人に言われるがままのアドバイスを聞くことにならず、Sさんにとって有益な相談になると思います。

お金の基礎知識、意識してみることから始めてみませんか。

金融広報中央委員会の「知るぽると」では金融リテラシークイズのコーナーがあります。ぜひ、チェックしてみてください!

お金を貯めることで、保険に加入する必要性が低下する

同じ30代でも貯金が10万円の人は、重い病気をして働けなくなり、収入が大きく減少する状態が1~2カ月でも続けば、生活が立ち行かなくなることが考えられますが、貯金が500万円あれば1年間働けなくなったとしてもとたんに生活ができなくなることは考えにくくなります。

お金は、継続して貯めていく積み重ねがとても大切です。現在Sさんは手取りの8%弱しか貯めることができていません。毎月の貯金を始めたことは大きな前進ですが、手取りの最低10%は強制的にお金を貯めるように取り組んでみてください。月額2万円貯金できると手取りの10%以上の貯金ができます。

見直しのしやすい食費、通信費、お小遣いの中から5000円支出を減らすことを考えてみてください。まず貯金して残った分で生活するようにしましょう。

アドバイスを受けたSさんの感想

どうしても「みんなどうしてるのか」が気になり、友人にいろいろ話を聞きましたが、実家暮らしもいれば、結婚して子供がいる人もいるし、考え方も違うので保険の加入に関しても違うはずですね。私は保険に加入していないと思っていたけれど、「社会保険」に加入していたんですね。全然理解していませんでした。まずは給与明細でどんな社会保険に加入しているか見てみようと思います。

家計簿診断を終えて

長引くコロナ禍の中で、お金をとりまく状況が大きく変わりつつあります。保険が必要か判断するには、判断できる力をつけることが大切です。

身につけたお金の教養は、一生のかけがえのない財産になります。お金に関心を持ち、自分のお金を大切にしていきたいですね。