30代手取り32万円、住宅ローンの正解は?毎月の返済額目安も

【画像出典元】「stock.adobe.com/Pixel-Shot」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回はパート勤務35歳女性、夫と子供2人、4人家族Iさんの家計簿で、年収に対する住宅ローンの借入目安や月々の返済額に関する相談です。

30代女性Iさんの相談内容

夫と子供2人の4人家族で、住宅購入を検討しています。モデルハウスの見学などをしているのですが、そもそもどのくらいの物件だったら購入できるのか、住宅ローンを組む場合の注意点などあれば教えてください。頭金は親からの支援もあるため300万円程度を検討しています。年収は夫が420万円、私が100万円程度です。

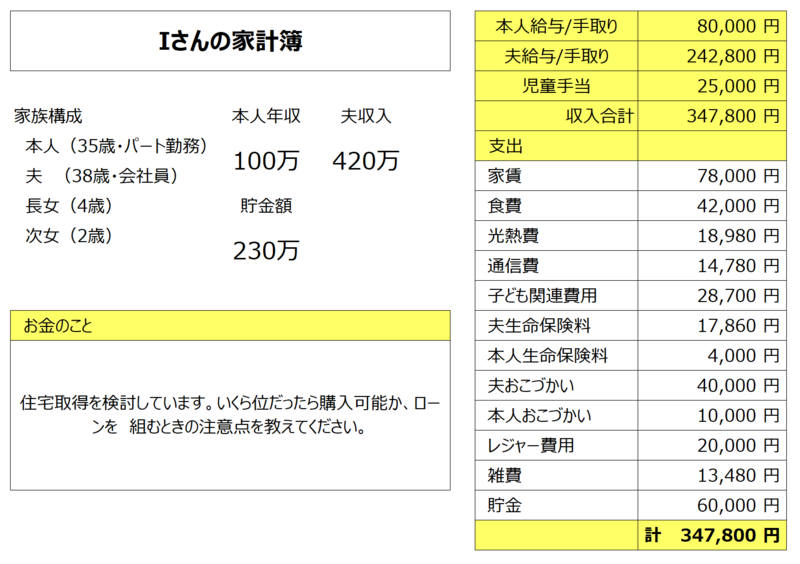

Iさんの家計簿は

収入合計は夫婦の手取り32万2800円、月あたりの児童手当2万5000円を合わせて34万7800円です。収入の約17%の6万円を貯金しています。

住宅ローンの種類

住宅ローンの金利には大きく分けて3つの種類があります。

・変動金利(半年型)

半年ごとに金利が見直されます。金利が変動した場合には、毎月の返済額の元金と利息の割合が変更されます。

・当初固定金利

ローン開始から一定期間の金利が固定されます。固定期間終了後は原則として変動金利(半年型)となりますが、その時点の金利で固定金利期間を再設定することも可能です。

・全期間固定金利

返済期間終了まで金利が固定されます。借り入れの際に総返済額が確定し、将来金利が変動しても影響を受けません。

まず固定金利で借入金額から総返済額を確認

住宅ローンは長い時間をかけて支払っていく借入金です。どのくらいの住宅を購入できるかを考えるには、まず適用される固定金利を確認し、総返済額を確認することが大切です。

Iさんの場合、給与収入がある間の返済完了を考え、ローン期間30年で考えてみます。

借入額を3000万円とした場合、金利1.9%、ボーナス返済なしとすると総返済額は3942万9604円、毎月返済額は10.9万円となります。元金3000万円に対し、利息を942万9604円払う必要があります。

同じ条件でローン返済期間を35年にすると毎月の返済額は9.7万円です。月々の返済額は1.2万円安くなりますが総返済額は4124万3898円となり、利息総額は1124万3898円となります。借入期間が5年違うだけで、利息を181万4294円も多く払うことになります。

自分にあったローンを選択するには、借入金額だけを検討するのではなくローン返済が可能な自分の年齢、元金に対して利息をどれだけ払うことになるのか今後のライフプランを考え、しっかりシミュレーションしてローン支払いの全体のイメージを持つことが大切です。

変動金利は総返済額が分からないことがデメリット

固定金利より当初の金利が低いことが魅力の変動金利ですが、「変動」の名前の通り、金利が上昇する可能性があることを理解して選択することが大切です。共働きなどで安定した収入があり、貯蓄に余裕があり、金利上昇による返済額の増加に対応できる方や、借入金額が少ない方、返済期間が短い方に向いています。金利が低い分元本が早く減っていき、返済の効率が良くなります。

しかし変動金利にすると、固定金利と違って総返済額が分からないため、借入期間と利息の関係などを意識することが難しい点がデメリットです。当初の月々の返済額が安くなることだけで変動金利や返済期間を選択するのではなく、固定金利でもシミュレーションしてみて確実に返済できる住宅ローンを選択することが大切です。

家賃や住宅ローンの返済金額は手取りの30%以内に

Iさん夫婦の手取り収入合計額は32万2800円です。家賃や住宅ローンの金額は手取りの30%を超えないようにしましょう。Iさんの場合は9万6840円以内が目安ということになります。

家賃や住宅ローンは毎月必ず払わなければならない家計の固定費です。変動金利を選択する場合は、将来もし収入が減った場合でも返済できるよう、収入の25%程度にしておくと安心です。

返済額が30%を超えるようなら、Iさんがパートなどでの収入を増やすことも考え、30%未満にすることについて柔軟に検討してみてください。

パートなどでの収入を月額2万円増やすことができれば、手取りが34万2800円となり手取りの30%は10万2840円となります。時給が高い働き方はないかなど、収入を増やすことについてもアンテナを張っておくことが大切です。

ボーナスをあてにしてしまうと、ボーナスが支給されなかったり、減額されたりすると大きく返済計画が狂ってしまいます。すべての企業でボーナスが支給されるわけではありません。厚生労働省の「毎月勤労統計調査」によると、2024年の夏にボーナスが支給されたのは全業種の84.3%、2023年の冬にボーナスが支給されたのは81.9%でした。

できるだけ、ボーナスの収入をあてにしないような返済計画を立てることをおすすめします。

金融機関によって金利、保証料、事務手数料が異なる

住宅ローンを組むには様々な諸費用が必要となります。主な費用として「印紙税」「登録免許税」などの税金や、金融機関へ支払う「事務手数料」、連帯保証人の代わりに保証会社へ支払う「保証料」などがあります。

「保証料」や「事務手数料」などは金融機関によって異なります。複数の金融機関で比較検討する際は、ローンの金利以外にも注目してみると良いでしょう。

繰り上げ返済計画は具体的に時期、金額を考え実行する

住宅ローンを検討する際に「繰り上げ返済」をしていく予定です、とお話しされる方が多くいらっしゃいます。しかし、具体的にいつ、どのくらいの金額を繰り上げ返済をしていくかローン返済期間中の計画を立てられている方は少ないようです。

「するつもり」で終わらないように、住宅ローン減税を踏まえ、元金、利息返済の明細を確認しながらしっかり実行していくことが上手な返済のコツです。

ローン返済期間中のライフプランの変更等にも対応できるよう、繰り上げ返済についてもしっかり準備をしていきましょう。

お金を借りるときに「なんとかなるだろう!」は禁物

毎年必ず給料が上がるわけではありません。お金を借りたら必ず返せるよう、ローン選択は人任せにせず、情報収集してしっかり自分で考え、選択、決断するようにしましょう。

借金をするときに、根拠なく「なんとかなるだろう!」と楽観的に考えず、家計の見直しなども同時に行い、できるだけ余裕をもって返済計画を立てるようにすることが大切です。

Iさんの場合は、住宅ローン返済期間中に教育費を捻出し、老後資金準備も並行して行っていく必要があります。ローン返済完了を何歳に設定したいかなどのイメージを具体的に持つために、ライフプランを作成してみることもおすすめです。

アドバイスを受けたIさん談

モデルハウスで「金利の安い変動金利にされる方が多いですよ」という話をされて、漠然と「変動金利にしておけば安心かな」と考えていました。でも私たちにとって何がいいか自分たちで考えないといけないですね。

私自身の今後の働き方についても迷っていましたが、これからは少し収入を増やして、無理なく返せるよう返済計画を立てて購入しようと思います。ローン期間も35年しかないと思っていたけど、いろいろ選択できるんですね。知らないことばかりでした。慎重に考えつつ、前向きに住宅購入を検討したいと思います。

家計簿診断を終えて

住まいは生活の中で長い時間を過ごす大切な場所です。住宅は購入金額が高額になるため「住宅ローン」を利用することが一般的ですが、お金を長い期間借りることになるため、金利上昇や収入減、物価の上昇など将来のリスクも意識しながら返済計画を立てると安心です。「なんとかなる!」と根拠なく楽観的に考えるのではなく、計画的にリスクを意識して返済していきましょう。購入したい物件に出会えるといいですね!