老後の不安がグッと減る!30代女性向けの不労所得のつくり方は?

【画像出典元】「PeopleImages.com - Yuri A/Shutterstock.com」

監修・ライター

年金だけでは老後の生活が厳しいと言われる今、多くの人が老後の生活に不安を感じています。そこで注目を浴びているのが「不労所得」です。給料やボーナスとは別の収入源を持つことで不安を少しでも和らげられるかもしれません。

そこで本記事では、初心者向けに老後のための不労所得のつくり方や、必要な初期費用、期待できる収益もあわせて紹介します。

不労所得とは

不労所得は文字どおり「自分が直接働かなくても得られる収入」です。例えば給料やボーナスは労働の対価として受け取るものですが、不労所得は「資産に働いてもらってお金を生み出す」のが特徴です。もっとも身近な不労所得は「銀行の利息」でしょう。銀行にお金を預ければ、自分が働かなくても預金額に応じて利息がつきます。

ただし働かないとはいっても、何もせずにお金が生み出されるわけではありません。不労所得を得るための「仕組み」をつくる必要があり、最初に時間や資金を投じなければならないケースがほとんどです。

例えば株式投資で配当金を得たいなら株を購入する資金が必要です。不動産投資で家賃収入を得るには、物件の購入費用や管理の手間が発生します。このように、不労所得のつくり方によって必要な費用や時間、リスク・リターンの大きさが異なるため、自分に合った方法選びが重要です。

不労所得のつくり方8選

不労所得を生み出すには、「投資」を活用する方法と、スキルを生かした「創作」による方法に大別されます。ここでは一般的によく知られている不労所得のつくり方を8つ紹介します。

投資系

元本割れのリスクはありますが、利回りが期待できる点が投資系の特徴です。

●積立投資(NISA)

毎月一定額の投資信託を積み立てて運用する方法です。長期的な資産形成に向いています。特にNISAは2024年の改正でより利用しやすくなり、利用者が大幅に増加しています。最低積立金額は1000円とする金融機関が多く、投資の中でも手軽に始められる点が特徴です。

●株式投資(配当金)

配当金は企業の利益の一部を投資家に還元するものです。配当金は年1~2回、持っている株数に応じて受け取れます。ただし株価の動きによっては元本割れする恐れもあります。1株3000円以下の銘柄が多いため、最低単位の100株を購入するのに30万円程見ておけば問題ないでしょう。

●外貨預金

米ドルやユーロなど外国の通貨での預金です。国内預金よりも金利が高いものが多いですが、為替の変動が損益に影響します。1米ドル、1ユーロといった1通貨単位で始められます。ただし外貨の定期預金の場合は最低100通貨単位、1000通貨単位とする金融機関が多いようです。

●不動産クラウドファンディング

従来の不動産投資より少額から始められる投資方法です。インターネット上で投資家から資金を集め、事業者が不動産を購入・運営してくれます。1万円からでも不動産に投資でき、定期的に分配金を受け取ることができます。賃料収入が見込みより少ない場合は分配金が減額や遅延することもあります。

創作系

スキルやアイデアを生かして不労所得を得る方法もあります。コンテンツを制作する時間と手間が必要です。ただし、創作に必要な機材が揃っていれば初期費用はかかりません。

●アフィリエイトブログ

ブログを運営して広告収入を得る方法です。SEO対策や記事作成の手間はかかりますが、安定的な収益を得られる可能性があります。

●有料記事販売

広告収入ではなく、noteなど記事を販売できるプラットフォームを使って記事を販売する方法もあります。

●YouTubeでの動画配信

YouTubeに動画を投稿し、広告収入を得る方法です。収益化には「チャンネル登録者数1000人以上かつ直近1年間で動画の総再生時間が4000時間以上」という条件があるため、視聴してもらう工夫と継続が必要でしょう。

●写真・イラスト販売

プラットフォームやネットショップを使って写真やイラストを販売する方法です。写真やイラストが趣味であれば初心者でも挑戦しやすいですが、競争も激しいジャンルです。

不労所得のメリットとデメリット

不労所得といえば「自分が働かなくても収入を得られる」メリットを思い浮かべがちですが、実はデメリットもあります。ここで一度、不労所得のメリットとデメリットを整理しておきましょう。

【メリット】

不労所得をつくる大きなメリットは、給料以外の収入源が増えることで生活にゆとりが生まれる点、働けない時期の経済的な不安を軽減できる点です。

旅行や推し活を楽しむ余裕ができれば生活に彩りが加わるでしょう。また育児や病気、リタイア後などで収入が減っても、不労所得が生活の支えになります。

【デメリット】

一方で、不労所得づくりはいずれの方法も安定した収益が確約されるものではなく、そもそも必ず利益が出るとも言えない点はデメリットと言えるでしょう。

投資にはリスクがあり、市場の変動によって元本割れする恐れがあります。また創作系の不労所得は収益化までに手間と時間がかかるケースが多く、挫折する人も少なくありません。

FPおすすめの30代女性向けの不労所得は「積立投資」

30代は将来の資産形成を本格的に考え始める人が増える時期です。しかし仕事や育児で何かと忙しい時期でもあります。

お金のことは真剣に考えたいが手間暇をかけられない30代の女性が、無理なく不労所得で老後資金を準備するなら「積立投資」がおすすめです。

積立投資は定期的に収入を得られるわけではありませんが、長期的な資産づくりに適しています。一度設定すれば毎月自動的に積み立てが続くため、忙しい人でも無理なく運用を継続できます。

30代で積立投資を始める最大のメリットは、時間を味方につけられる点です。「投資は早く始めるほど有利」と言われます。老後を65歳からとするなら、30代はまだ25~35年の時間があります。

積立投資は長く続ければ続けるほど元本割れの可能性が低減するため、老後資金をつくる有効な手段となるでしょう。

積立投資は利益が非課税となるNISAをおすすめします。iDeCoは原則60歳までお金を引き出せないため、不測の事態を考えるとNISAの方が使い勝手の良さでは上回るでしょう。

【シミュレーション】30年間で老後資金はいくら貯まる?

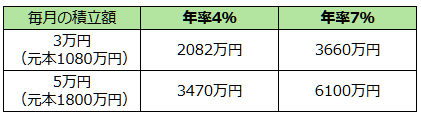

では30年間の積立投資でどのくらいのリターンが見込めるのでしょうか。ここでは、毎月の積立額が3万円または5万円、年率4%または7%で運用した場合の4パターンで試算してみます。

なお、年率4%は公的年金を運用するGPIFの長期運用実績、年率7%は世界株式型の投資信託のリターンを控えめに設定した数値です。

〈毎月の積立額・年率利回り別の30年間の運用シミュレーション〉

年率7%なら元本は3倍以上に、年率4%でも2倍近くに膨らみます。もちろんこの数値はあくまでシミュレーションであり、将来を約束するものではありません。

しかし早いうちから少額でも積み立て始めれば、長期投資によってリスクを抑えながら老後資金を着実に蓄えられる可能性が高まります。

まとめ

最後に、本記事の要点を簡単にまとめます。

①不労所得とは、自分が直接働かなくても得られる収入を指す

②30代女性が老後資金づくりを目的に不労所得を得るなら積立投資がおすすめ

③積立投資は早く始めれば、長期投資によって元本割れのリスクを抑えられる

金融庁の調査によると30代のNISA口座数は2024年9月末時点で約439万口座であり、2023年末から約2割も増加しています。これまで30代以下の若年層や女性は投資に積極的でないとされてきましたが、NISA制度の改正によって若年層や女性の投資家も増えています。無理のない範囲で今から少しずつ不労所得を築き、安心の将来を実現しましょう。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。