全国の平均貯金額、九州はワースト1位って本当!?

PhotoAC

<2019.1.26更新>今回は多くの読者の方がお住まいで、筆者も活動の拠点にしています「九州」の貯金事情について見てみたいと思います。 九州、中国、関西など住んでいるエリアによって、貯金に対する意識も少し違うようです。

私たちが暮らす九州・福岡のの人々の平均貯金額は日本全国と比較してどのくらい違うのか、そしていくらなんでしょう。

▼関連記事

世界の平均年収ランキング!第1位はスイス、日本の順位は…

サラリーマンの平均年収や手取り年収って?男女別・年齢別に徹底解剖!

日本全国の家計に関する世論調査「平均貯蓄額1,615万円」は本当の貯金額平均ではない!?

皆さんは「平均貯蓄額」について、ニュースなどで見聞きしたことがあるかもしれません。「平均貯蓄額1,615万円」は平成28年の調査結果です(出所:金融広報中央委員会実施「家計の金融行動に関する世論調査」)。

いかがですか? 「本当にそんなに貯金しているの?」と不安に感じる方が大半かもしれません。

実は「平均」の場合は、一部の富裕層の影響を受けるため、金額が高めに出やすい傾向にあります。そこで、多くの方が集中する「中央値」の方がより現実に近いので、中央値を紹介しますと、「950万円」となります。この額でもやはり少し大きく感じますよね。

実は、この中央値は金融資産を持っている人の値です。しっかり貯蓄をしている人たちだけを対象にしているので、少し高めに出ています。

では、貯蓄をしていない人は何割ぐらいいるのでしょうか? さらに、全体の平均はいくらぐらいでしょう? そして、九州に住んでいる人は全国的にお金を貯めることが得意でしょうか??

そんなことが事細かに、この世論調査結果に記載されていますよ。

「貯金」=「貯蓄」ではない

ここでひとつ、用語の説明をしておきましょう。上記の「貯蓄額」というのは、“貯金額“ではありません。「貯金」は銀行に預けているお金だと考えてください。普通預金や定期預金などがそれにあたります。

「貯蓄」はそのような貯金も含め、その他に満期金がある生命保険や年金タイプの保険、そして株式や投資信託なども含まれます。そのため、株価が堅調な時も平均貯蓄額が上昇する要因になるわけです。まさに「蓄えているもの」の合計額が貯蓄額となります。

▼関連記事

【アンケート結果発表】絶対気になる! みんなの預金額っていくら?

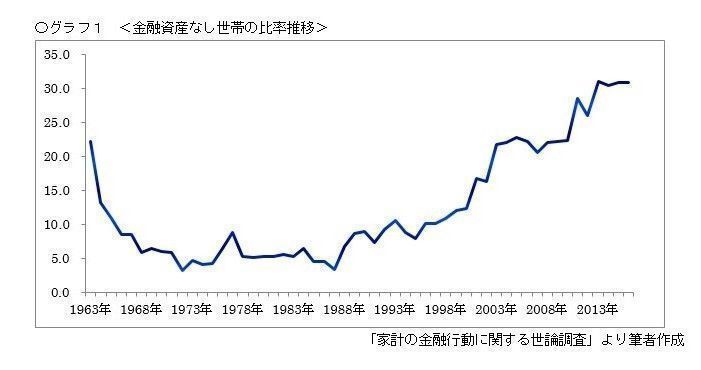

金融資産なし世帯が15年で2倍に増加

先にお話した平均貯蓄額などは、金融資産を有している人が対象でした。それではほとんど貯蓄ができていない人はどのくらいかというと・・・調査対象者全体の約3割にも及びます。

しかも、この調査は二人以上の世帯が対象のため、独身世帯は入っていません。そんな世帯の10世帯中3世帯が、「金融資産なし」と回答しているのです。

1970年代や80年代の「金融資産なし」の割合を調べますと、各年5%程度で、いずれも10%を下回っています(グラフ1参照)。

高度経済成長下、各家庭の所得は増え、ほとんどの家庭で順調に貯蓄ができていたことが分かります。その後、バブルが崩壊した90年以降徐々に金融資産なしの世帯が増えていることが分かります。近年では高齢化の影響や非正規雇用社員の増加など、さまざまな社会問題が金融資産なし世帯の増加につながっているようです。

九州・福岡に住んでいる人の貯蓄への意識は、ワースト1位!?

九州・福岡に住んでいる人の貯蓄への意識は、ワースト1位!?

九州・福岡に住んでいる人の貯蓄への意識は、ワースト1位!?

九州・福岡に住んでいる人の貯蓄への意識は、ワースト1位!?では、いよいよ九州の貯蓄状況に目を向けたいと思います。以下表から分かりますように、残念ながら九州は全国9地域中、ワースト1位となっています・・・。

全体の平均が約3割の中、九州は約4割の世帯で貯蓄ができていません。また、預貯金の平均額も1番低くなっています。「宵越しの銭は持たない」は江戸っ子の気性を表した言葉ですが、現在では九州人に当てはまるのかもしれません。

とはいえ、私も九州人の一人として、ぜひワースト1位から脱出したいものです。何かヒントはないか?と、最も比率の低い中国地区のデータを細かく見てみました。

その中で1つ分かったことが、中国地区の人々は臨時収入からの貯蓄割合が高いということです。この割合も9地域で中国地区が1位でした。

前回のコラムでも紹介しましたが、「使ったつもり」「無かったつもり」の貯金が、お金を貯めることができない状況から脱するカギになりそうです。

▽前回コラムはこちら

【FPに聞きたいお金のこと大募集】第1回~FPはどうやってお金を貯めているの?~

貯金額を増やすためのポイントは?

また、1980年代と今を比較しますと、当時は金融商品の選択基準として収益性資産(株式など高いリターンが期待できる資産)を選ぶ人の割合が30%以上でしたが、現在はその半分17%程度となっています。

この値もバブル崩壊以降ずっと低下傾向にあります。株価が大きく下落し、長らく低迷した影響が家計管理に少なからず影響しているようです。

ただし、ここ数年は相場環境も変わりつつあります。少額非課税投資口座のNISAを活用するなど、少しずつでも収益性を重視して、長期的な視点で株式や投資信託などの収益性資産で積み立てを行うのも、金融資産を形成していく上での重要なポイントとなりそうです。

ついつい手元にお金があり、使ってしまうということも回避できます。まずは全国の貯金平均額の最下位脱出! みなさん、できることからコツコツ始めてみましょう!

▼関連記事

世界の平均年収ランキング!第1位はスイス、日本の順位は…

サラリーマンの平均年収や手取り年収って?男女別・年齢別に徹底解剖!