20代新卒社会人が「現在バイアス」に勝って貯金できる方法

【画像出典元】「stock.adobe.com/LIGHTFIELD STUDIOS」

目次

今年新卒で社会人となり、毎月まとまったお給料をもらい出した20代の皆さん、このタイミングは、貯金体質を身に付ける上でとても大切な時期といえます。上手に貯金する方法をしっかりと身に付けてください。

20代新卒社会人はどのくらい貯蓄してる?平均貯金額を調査

まず新卒社員も含め、20代前半はどれくらいお給料をもらっているのでしょうか?厚生労働省が令和元年に調査した賃金構造基本統計調査によると男女別には以下となっています。

ここから税金や社会保険料が2割程度引かれるため、手取りは17万円程度になると見ておきたいところです。

企業規模別の賃金比較

もう少し細かく見ていくと色々な気づきがあります。

<男性>(円)

※常用労働者1,000人以上を「大企業」、100~999人を「中企業」、10~99人を「小企業」に区分されています。

<女性>(円)

現状の数値を見ますと、男女ともに20代前半時点では企業規模による差はそれほど大きくありませんが、20年後の40代前半になると、特に男性の方で差が顕著となります。企業規模が大きいほど給料が上がりやすい傾向にあります。

現在は男女の働き方、特に育休や産休の在り方など、女性にとってより働きやすい環境構築に取り組む企業が増えていますので、今後このような調査結果が大きく変わっていくことも想定されます。

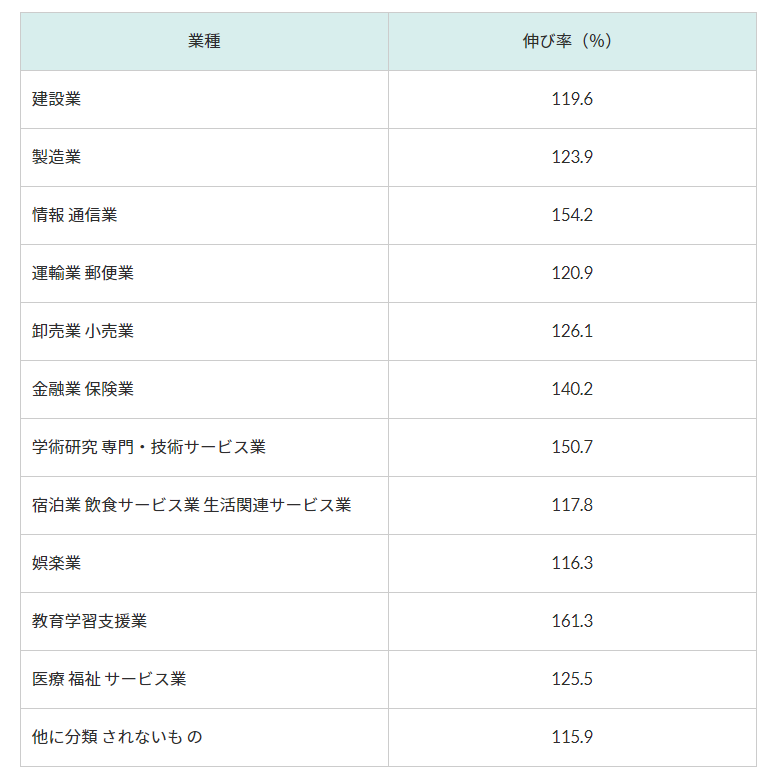

業種別の伸び率をチェック

筆者は現在40代前半に該当しますが、20代前半で社会人となり、今に至るまでは、あっという間に時間が流れた印象があります。すぐに30代、40代と社会や会社で重要な位置付けとなっていくため、今のうちからしっかりと将来を見据えて行動し、家族や同僚から頼られる存在になってくださいね。

なお、20代前半から40代前半への業種別の賃金伸び率は以下となります(20代前半を100とした場合)。

20年で給料が1.5倍近くになる業種もありますし、2割前後の上昇に留まる業種もあります。もちろん、業種問わず個人次第という点も大きいと思いますが、あまり伸びが期待できない業種ほど、若いうちから一段と貯蓄に力を入れておく必要がありそうですね。

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2019/index.html

なお、令和元年家計の金融行動に関する世論調査[単身世帯調査](金融広報中央委員会)によると、20歳代(単身)の約45%が「金融資産を保有していない」と回答しています。保有している人たちの平均、中央値は以下です。

中央値が80万円ということで100万円の節目が大きな壁となっているようです。また45%の人が貯蓄できていない状況なども考慮しますと、まずは100万円を目標に設定し、コツコツ積み立ててもらいたいです。

https://www.shiruporuto.jp/public/data/survey/yoron/tanshin/2019/19bunruit001.html

貯金ができる人とできない人の差はここにある

貯蓄ができる人とできない人の大きな差は「強制貯金」をしているかどうかです。「収入から生活費や交際費を差し引いて、余った金額を貯金しよう」と貯金への意識があっても、ついつい使い過ぎてしまうことも。まずは手取りの1割、できれば2割を「強制貯金」できるようにしましょう。

強制貯金とは銀行の自動引き落としや保険会社の個人年金、そして近年では個人型確定(イデコ)といった毎月一定額が自動的に引き落とされ、積み立てを行う制度や金融商品がいくつもあります。「余ったらに貯金」では、なかなか貯金できません。給料が支給されると同時に、自動的に貯金に回すことをおすすめします。

今の100万円と来年の110万円、どっちが欲しい?

皆さんが上手に貯蓄できるかどうか簡単に確認する方法があります。以下、2択の場合、皆さんはどうしますか?

両親から「今日100万円あげるよ。自由に使いなさい」と言われました。その後すぐに、「もし1年後であれば110万円あげるよ。どちらがいい?」と聞かれました。あなたはどちらを選びますか。

筆者はマネーセミナーなどで良くこの質問を投げかけるのですが、多くの人が「今の100万円」を選びます。1年後10万円、利回りにして10%もアップしてもらえるにも関わらず、どうしても「今すぐもらいたい」という心理が働くのです。これを行動経済学では「現在バイアス」と言います。現在に重きを置き、将来を軽視してしまう傾向が私たちにはあるのです。

例えば、「ダイエットを始めよう!」と決意した際に、「今日はおもいきり食べて、明日から頑張ろう・・・」と、「明日から」と添えた経験がある人も多いと思います。

もうお分かりだと思いますが、明日になるとまた、「今日いきなり始めるのもな・・・また明日から・・・」こうやって、「今日たくさん食べたい」と現在を重視してしまい、結局長続きどころか、スタートさえできないという事態に陥ってしまうこともあります。

現在バイアスに打ち勝つには

「今を重視しがち」という現在バイアスにとらわれずに、コツコツ将来に向けて貯金をしていくにはどうしたらいいでしょうか?それは、まず「今日だけ頑張る」ということです。

「今日だけ」なので、1日だけ意識を高めるのです。すると次の日、「昨日もできたし、今日も頑張ろう」と1日1日の積み重ねの結果、長期的な貯金につながっていきます。これはダイエットや禁煙、運動習慣なども同じことがいえます。まずは先を見ずに、「今日だけ」頑張ってみてください。