月5000円のコンビニ代を節約、NISAで積立したらいくら増える?

【画像出典元】「stock.adobe.com/Krakenimages.com」

目次

気軽に立ち寄れるコンビニ。朝のコーヒーやお昼のお弁当、新作のスウィーツも気になるし、いざというときの日用品もあってとっても便利です。その反面、思わぬムダ遣いに繋がる可能性も。仮に、あなたがコンビニで毎月5000円を使っていたとして、その分を節約してNISAで20~40年運用したら、いくらになっているのでしょう?シミュレーションしてみました。

30~60代のコンビニ平均支出は月6000円前後

みなさんはコンビニで毎月いくら使っていますか?総務省統計局「2019年全国家計構造調査家計収支に関する結果」によると、1カ月のコンビニでの消費支出は平均で4559円です。さらに年代別に見てみると、働き盛りの60代未満では、6000円前後と平均以上に使っていることが分かります。

30歳未満:6096円

30歳代:5968円

40歳代:5938円

50歳代:5866円

60歳代:3900円

参照:総務省統計局「2019年全国家計構造調査 家計収支に関する結果」

ちりも積もれば山となる…。仮に、コンビニで使っている5000円を貯金していくと、10年後には60万円、20年後には120万円にもなります。ではこの5000円を、銀行預金や投資信託に積み立てると、いくらになるのか見ていきましょう。

月5000円を現金預金で積み立てした場合の試算

まずは、普通預金で積み立てた場合です。

普通預金の場合

銀行預金は、言わずもがな雀の涙ほども利息は付きません。

銀行によって金利は違いますが、多くの銀行で適用されている0.001%の金利で試算します。(1年複利。以下の計算も同様)

5000円×12カ月(1年後)=6万6円

5000円×120カ月(10年後)=60万595円

5000円×240カ月(20年後)=120万2393円

やはりほとんど増えず、20年も積み立てて付いた利息はたったの2393円。ランチ代は払えても、飲み会代にはできないくらいの利息です(利息にかかる税金20.315%は考慮していません)。

つみたて投資枠を使って20年・30年・40年運用したら、いくらになる?

一方で、もっと増やすことが期待できる投資ではどうでしょうか。多くの方が関心を寄せるNISAのつみたて投資枠を使って、投資信託で積立投資をしたとして見ていきましょう。(万円単位)

◇月5000円ずつ20年間積み立てる場合

(年3%で運用の場合)

積立額:120万円⇒164万円 (うち利益44万円)

(年6%で運用の場合)

積立額:120万円⇒228万円 (うち利益108万円)

普通預金で20年間積み立てた場合は121円しか増えませんでしたが、積立投資で年3%運用の場合は利益44万円、年6%運用なら利益は108万円も増えています。注目すべきは、3%の2倍の利率となる6%で運用した場合、利益が2倍以上となっていることです。なぜでしょうか。これは、利益がさらに運用され利益を生む、といった複利効果のためです。アインシュタインも「複利は人類最大の発明だ」と言っています。

◇月5000円ずつ30年間積み立てた場合

(年3%で運用の場合)

積立額:180万円⇒290万円 (うち利益110万円)

(年6%で運用の場合)

積立額:180万円⇒490万円 (うち利益310万円)

◇月5000円ずつ40年間積み立てる場合

(年3%で運用の場合)

積立額:240万円⇒460万円 (うち利益220万円)

(年6%で運用の場合)

積立額:240万円⇒958万円 (うち利益718万円)

具体的に計算すると、将来使える資金にずいぶん差が出ることがリアルに感じられますね。

NISA以外(課税口座)で運用した場合

利益が非課税となるNISAで運用すると、利益は全て自分のために使えるお金ということになりますが、課税口座(特定口座)で運用した場合はどうなるでしょうか。年6%で運用した場合で比較してみます。

◇月5000円ずつ20年間積み立てる場合

(年6%で運用した場合)

積立額:120万円⇒228万円 (うち利益108万円)

先程も見てきたように、年6%で運用できると20年後には108万円増えます。

課税口座で運用すると、売却時にその利益に20.315%の税金がかかります。

108万円×20.315%=21万9402円

つまり、実際の受取総額は228万円ではなく、206万円程度ということです。

長期で運用して、大きく増やすことができれば、その分、差し引かれる税金も多くなります。

NISAなら非課税、節税効果も大

NISAの人気の高さはその節税効果です。国は、少子高齢化で低金利という世の中で、国に頼るだけでなく少しでも自助努力で資産を増やし、将来を安心して過ごしてほしいと考えています。その一環としてNISA制度が誕生しました。NISA口座で運用した利益等には一切税金がかからないため、しっかり活用して資産を効率的に増やしていきたいものです。

前述のように、年6%で20年間、毎月5000円の積立投資をした例では、課税口座で運用した場合との受取額の差は約22万円でしたが、30年なら約63万円、40年なら約146万円にも上ります。資産運用の大切さはもちろんですが、非課税で運用できることも大きな魅力であることが分かります。

長期的に運用して利益が大きくなればなるほど、非課税の恩恵は色濃くなりますので、老後資金といった長期で育てる資金は特に大きな影響を受けるというわけです。

リスクを抑えるコツは「長期・積立・分散投資」

とはいえ、「投資って損することもあるんでしょ!?毎月積立してきたのに、マイナスになってしまったら!?」と不安に感じる人もいるのではないでしょうか。

確かに、投資にはリスクが伴います。ただ、リスクを抑えるコツはあります。大事な資産を運用する時は、そのコツを意識しながら投資をすると良いでしょう。

リスクを抑えるコツは「長期・積立・分散投資」です。投資は価格が変動していくものですが、目先の上下に一喜一憂するのではなく、どっしりと構えて気長に運用していきます。これが「長期」投資です。先々の株価などの動向は、神様でなければ分かりません。右肩上がりに相場が上がっていくのなら、一括でまとまった資金を投資すると良いですが、読み違えてその反対になると困ります。そのリスクを避けるには、積立でコツコツ投資をしていくのが賢明です。積立は、投資のタイミングを分散できるだけでなく、価格が下がっている時、言ってみれば投資の好機に購入できる点もメリットです。バーゲンセールとなったものを手に入れられます。

投資信託で積み立てをするということは、価格が下がった月は、口数を多く買うことができるというわけです。一括投資の場合、価格が下がると嫌な気持ちになりますが、積み立てなら嬉しくなれます。

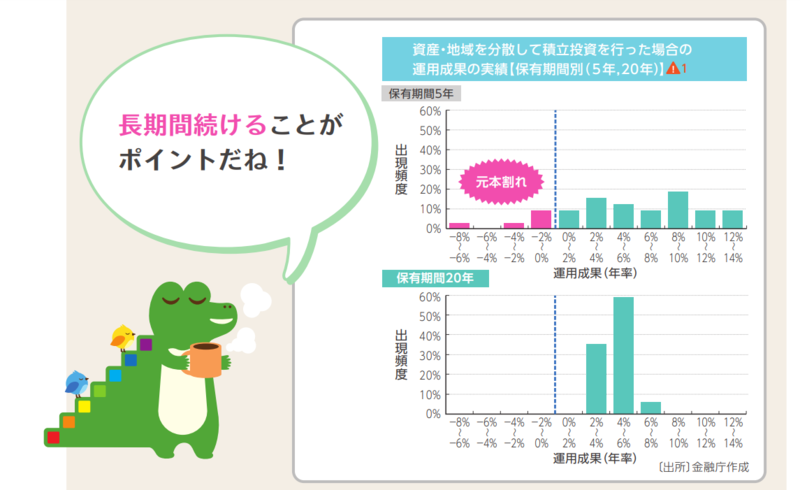

そして、最後に「分散投資」です。これは、日本株の投資信託だけに偏るのではなく、外国の株式の投資信託や、債券の投資信託などと、複数の資産に分けて投資をすることをいいます。分散投資をすることで、調子が悪い資産があっても、好調な資産がカバーしてくれるといった効果が期待できます。また、株式はハイリスク・ハイリターンのため債券に比べると変動が大きくなります。債券にも分散して投資をすることで、価格の変動をマイルドにすることもできます。これらの「長期・積立・分散投資」は、金融庁が過去のデータでも実証しています。(下の図表参照)

不安なあなたに、もうひとつお伝えしたいことがあります。それは運用のゴールです。資金を運用する目的は何かを考え、いつ解約するのかゴールを決めましょう。仮に、60歳を運用のゴールとするなら、まずは、じっくりと60歳目指して長期投資を行いましょう。そしてゴールが近づいてきたら、一度立ち止まって考えます。それは、「もし、ゴールが間もない今、何らかのショックが起こって暴落したら…」ということを。

回復するまで待つ余裕がないなら、60歳手前でも早めに売却して利益を確保するのが賢明です。もし下がっても回復するのを待つ余力がある、つまり、預貯金で生活できるので当面は困らないというのなら、もう少し運用してみるなど、60歳前後の投資との付き合い方を、ゴールとする60歳が近づいてきたら改めて考える機会を持ちましょう。または、目標額を設定して、それに達したら60歳を待たずして売却するという方法もあるでしょう。

まとめ

今回は、コンビニでの毎月の買い物分を運用したら…という視点でいくつかの比較を行いました。これまでの内容をまとめます。

・現役世代がコンビニで使う平均額は、5000~6000円

・それを、預貯金で積み立ててもほとんど増えない

・資産運用をすると、大きな利益が期待できる

・NISA制度で運用すると、利益が非課税のため有利

・運用利回りが大きくなるほど、非課税のメリットは拡大する

・「長期・積立・分散」でリスクを抑えながら、ゴールを目指す

コンビニに限らずムダ遣いが気になる人は、少額でも投資に回してみると良いでしょう。

NISAに関するQ&A

Q:NISAで、株は買えますか?

A:NISAの成長投資枠で買うことができます

Q:一般NISA以外に特定口座でも投資をしています。利益にはどのくらい税金がかかりますか?

A:所得税15%、住民税5%、復興所得税0.315%の合計20.315%課税されます。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。