「源泉徴収票」の読み方を解説!年末調整で損しないためのポイント

【画像出典元】「fizkes/Shutterstock.com」

会社員は、職場で年末調整をしてくれるので確定申告をする必要はありません。扶養控除の申告書や生命保険料控除の証明書などを職場へ提出すれば、1年間の納税額を計算してくれます。

その計算結果は「源泉徴収票」として皆さんの手元に届き、源泉徴収された税金の方が多ければ、還付金という形で戻ってきます。

さてこの源泉徴収票、皆さんは正しい見方をご存知ですか?控除金額に漏れがあって、受けられる控除が減ってしまってはもったいないです。

意外と理解している人が少ないように思いますので、今回はそんな方にぜひチェックしてほしいポイントなどを、分かりやすく解説していきます。

1.「給与所得控除後の所得」=「手取り」ではない

源泉徴収票の見方で多くの人が間違った理解をしているのが、「給与所得控除後の金額」です。

皆さんはこの金額が「手取り収入」と思っていませんか?

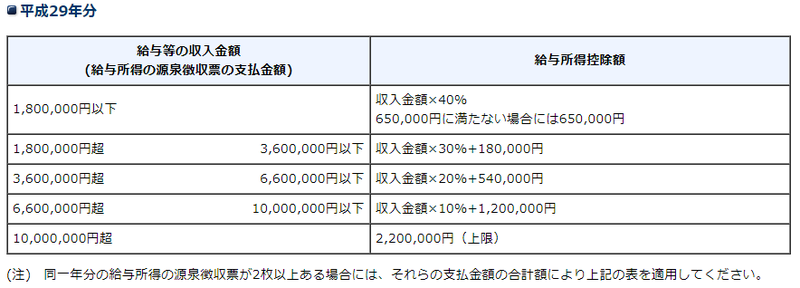

この金額は、「総所得」から「給与所得控除(※下表参照)」を差し引いた金額のことです。

この給与所得控除とは、国が定めた会社員の経費にあたる金額です。自営業の人は、商品の仕入れやお店の電気代、事務用品など商売に必要な経費が明確に分かりますが、会社員にはそうした経費がありません。

しかし、仕事をする上で必要なスーツ代や、上司や部下との交際費など、実際にはたくさん経費がかかっています。それらを年収金額に応じて、経費のような位置づけで引かれるのが「給与所得控除」です。

給与所得控除後の金額は、手取り収入ではありませんので、ご注意ください。

2.控除金額に漏れがないかをチェック

年末調整後、源泉徴収票が手元に届いたら、まず記載されている内容に間違いがないか確認しましょう。

ほとんどの方がこの確認をしていませんので、間違いがあってもそのままになっているケースが多いようです。

「源泉徴収税額」や「社会保険料等の金額」に間違いはないと思いますが、「生命保険料の控除額」や「地震保険料の控除額」、「住宅借入金等特別控除の額」、「控除対象配偶者の有無等」や「扶養対象扶養親族の数」などの項目は、ご自身が職場に提出した書類を元に計算されているので、提出漏れや間違いがないかを必ずチェックしましょう。

3.iDeCoの掛金は「社会保険料等の金額」欄に記載

源泉徴収票を見て意外と高いことに驚かされるのが、社会保険料です。健康保険、厚生年金、雇用保険などの保険料の1年間の合計額ですが、この同じ額を会社も負担しています。

社会保険料は、労使折半なので皆さんは保険料の半額しか負担していません。自営業者は全額自己負担なので、半額会社が負担してくれていることは会社員の特権ともいえますね。

この社会保険料、高いと感じるかもしれませんが、家族の健康と将来の生活のためと考えれば決して高くないと思います。

また最近話題のiDeCo(個人型確定拠出年金)に加入している人は、その掛金が「社会保険料等の金額」欄に追加で記載されているので、併せて確かめてみてください。

⇒まとめ~年末調整に漏れがあったら確定申告を~

どうでしたか? いつも何気なく見ていた源泉徴収票も、細かくチェックしていくと奥が深いものです。

もし控除証明書などの提出漏れがあった場合は、2月16日から3月15日までの間にご自身で確定申告をしましょう。また、昨年会社を退職して年末調整を受けていない人も、必ず確定申告をしてください。給与天引きで引かれ過ぎた税金が還付されるかもしれません。

最後に、この源泉徴収票はどんな場面で必要になってくるか分かりませんので、1年間は大切に保管しておきましょう。