「預貯金だけで怖くないの?」誰にでもありえる「元本割れ」のリスク

【画像出典元】「PhotoAC」

筆者が海外旅行をした際に、アルゼンチン人とお金の運用について話す機会がありました。

「日本人は投資に保守的で多くの人が預貯金重視でお金を管理していますよ。」そんな話をした際に、彼は、「信じられない。それで怖くないのか?」といった反応でした。

ん? 預貯金だけでコワイ??

ちょっと意味が分からないかもしれません。私たちからすれば預貯金は元本割れせず、安全な資産だと考えられているからです。

「家計の金融行動に関する世論調査」(金融広報中央委員会)では約7割の世帯が「元本割れの経験が無い」と答えており、この傾向は過去10年間ほとんど変わっていません。私も相談業務に応じていますと、元本保証にこだわる方が多いと強く感じています。

100万円が元本保証で1年後2万円利息が付き102万円になるということであれば皆さんは安心してその金融商品を選ぶことができると思います。ただし、その1年間に100万円のモノが103万円になっていたらどうでしょうか? 1年前買えたものが買えなくなっています。

皆さんがイメージする1万円や100万円は、5年後や10年後に皆さんのイメージどおりの価値であり続けるとは限りません。上の例のように物価が上昇するかもしれませんし、消費税など税金が上がることも考慮しておきたいです。そういう点で元本保証も重要ですが、お金の価値に目を向けて、安全性のみならず投資などでお金をふやす収益性も追及したいところです。

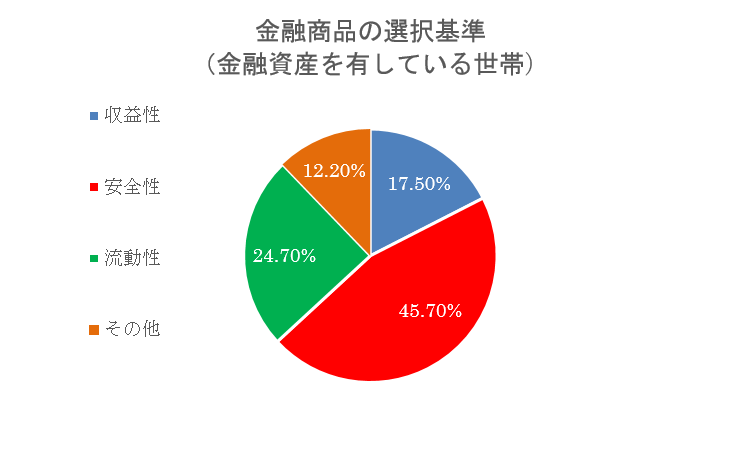

以下は金融商品を選ぶ際の基準についてです。圧倒的に「元本が保証されているから」という理由で安全性が1位になっています。なお、流動性とはすぐにお金として利用できること、つまり換金性が高いことをいいます。この流動性も収益性よりも重視されていることが分かります。

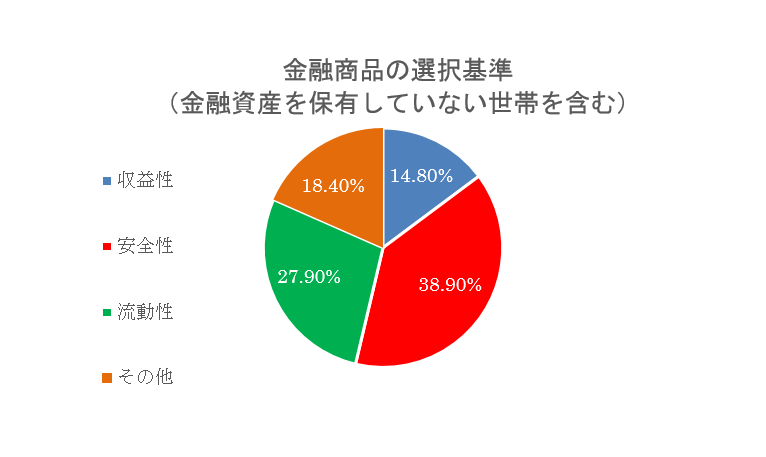

上のグラフは金融資産を有している世帯だけでしたが、金融資産を保有していない世帯が加わると以下のようになり、一段と収益性が低くなる傾向にあります。

安全性や流動性といえば銀行預金が一番の候補になり、私たちは気軽に利用していると思います。一方、収益性は株式や投資信託など少しハードルが高くなります。お金を管理する上で安全性・流動性・収益性、いずれも大切なので、元本保証ばかりにこだわらず、お金の価値に目を向け資産運用に興味を持ってほしいです。

先に紹介したアルゼンチンの彼は、オーストラリアや他の国でお金や不動産を保有して管理しています。アルゼンチンは幾度と財政破たんをしているため、彼はアルゼンチンの通貨である「ペソ」の価値が一気に下落した経験をしているのです。100ペソが来年も100ペソであり続ければいい、という発想がなく、今の100ペソの価値を来年も維持しておきたい。そのためにさまざまな金融商品に分散をしたり、リスクをとったり・・・。そのため、預貯金だけの運用が「怖い」というコメントになったのです。

国によって事情が異なりますので、すぐにでも彼のようにお金の管理をしてくださいというわけではありませんが、このような姿勢は少し見習いたいですね。